Par nodokļu atvieglojumu var uzskatīt jebkuras novirzes no attiecīgās valsts likumos noteiktā vispārējā nodokļu režīma, kas kādam nodokļu maksātājam vai maksātāju grupai paredz nodokļa sloga samazinājumu vai izdevīgāku nodokļa nomaksas kārtību, vadoties pēc kritērija, ka nodokļu maksātājs vai to grupa atbilst nodokļu likumā noteiktai pazīmei (ienākumu apmērs, ģimenes stāvoklis, saimnieciskās darbības veids, reģions u.tml.).

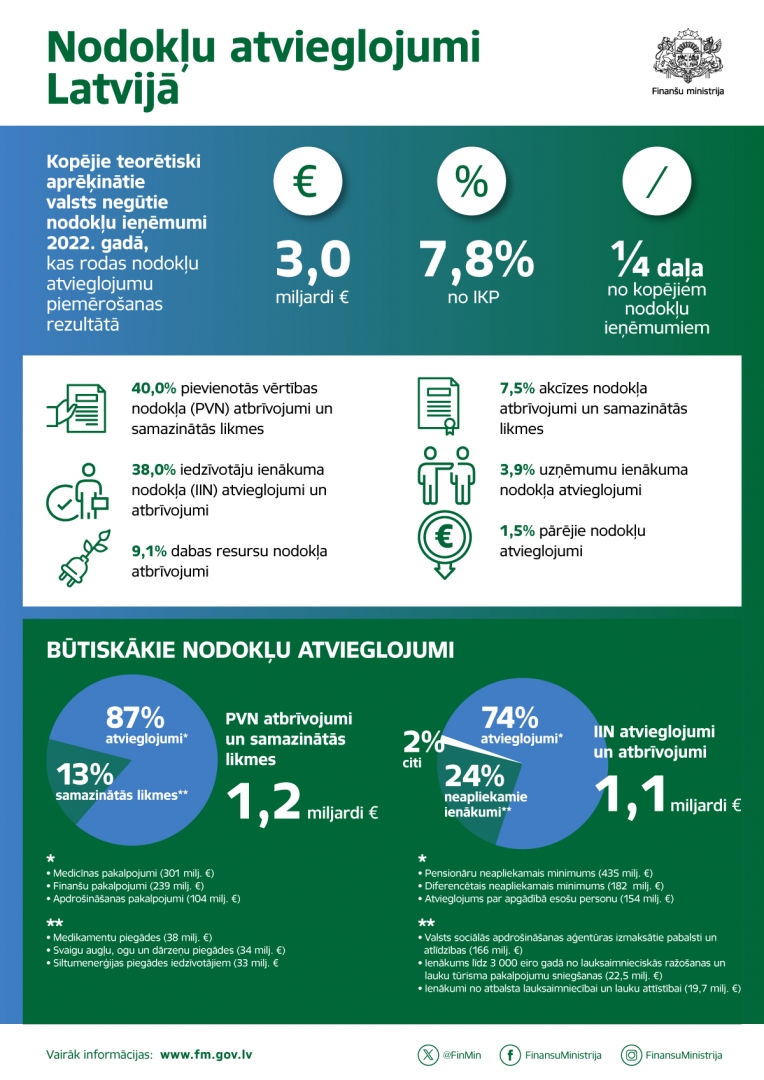

Latvijā šobrīd tiek piemēroti aptuveni 319 dažādi nodokļu atvieglojumi. Pēc Finanšu ministrijas aprēķiniem 2022. gadā kopējie aprēķinātie valsts negūtie ieņēmumi, kas rodas būtiskāko nodokļu atvieglojumu piemērošanas rezultātā, bija ap 3,0 miljardiem euro, kas ir 7,8% no IKP un gandrīz ¼ no kopējiem nodokļu ieņēmumiem. 2022. gadā, salīdzinot ar 2021. gadu, kopējie valsts negūtie ieņēmumi, kas rodas nodokļu atvieglojumu piemērošanas rezultātā, ir palielinājušies par 117,4 milj. euro jeb par 4,1%.