Publicēts: 02.12.2024.

|

|

2023 |

2024 |

2025 |

|

Valsts sociālās apdrošināšanas obligāto iemaksu (VSAOI) vispārējā likme, tai skaitā: |

34,09% |

34,09% |

34,09% |

|

23,59% |

23,59% |

23,59% |

|

10,5% |

10,5% |

10,5% |

|

VSAOI maksimālais apmērs, eiro gadā |

78 100 |

78 100 |

105 300 |

|

Solidaritātes nodokļa likme |

25% |

25% |

25% |

|

Iedzīvotāju ienākuma nodokļa (IIN) likmes |

|||

|

20% |

20% |

25,5% |

|

23% |

23% |

|

|

31%* |

31%* |

33%* |

|

Ar IIN neapliekamais minimums (NM) |

|||

|

Maksimālais NM, eiro mēnesī |

500 |

500 |

- |

|

500 |

500 |

|

|

1800 |

1800 |

|

|

Fiksēts NM neatkarīgi no ienākumu apmēra, eiro mēnesī |

- |

510 |

|

|

Atvieglojums par apgādībā esošu personu, eiro mēnesī |

250 |

250 |

250 |

|

Neapliekamais minimums pensionāriem, eiro mēnesī |

500 |

500 |

1000 |

|

Minimālā alga, eiro mēnesī |

620 |

700 |

740 |

*Likme tiek piemērota rezumējošā kārtībā, iesniedzot gada ienākumu deklarāciju.

Grozījumi likumā “Par iedzīvotāju ienākuma nodokli” paredz, ka ar 2025. gada 1. janvāri:

- diferencētais neapliekamais minimums tiek aizstāts ar vienotu (fiksētu) neapliekamo minimumu, kas tiks piemērots visiem darba ņēmējiem neatkarīgi no bruto ienākuma apmēra (neapliekamais minimums 2025. gadā - 510 eiro mēnesī, 2026. gadā - 550 eiro mēnesī, no 2027. gada - 570 eiro mēnesī);

- palielināts neapliekamais minimums visa veida pensiju saņēmējiem līdz 12 000 eiro gadā (1 000 eiro mēnesī) un, lai nodrošinātu efektīvu tā piemērošanu, paredzēta iespēja strādājošiem visa veidu pensiju saņēmējiem pensionāra neapliekamo minimumu taksācijas gada laikā piemērot līdzīgās daļās pie pensiju izmaksātāja un citā ienākumu gūšanas vietā (algota darba vietā);

- ieviestas divu pakāpju nodokļa progresīvās likmes – 25,5% apmērā ienākumiem, kas nepārsniedz 105 300 eiro gadā (saskaņā ar likumu “Par valsts sociālo apdrošināšanu” noteikto obligāto iemaksu objekta maksimālo apmēru), un 33% apmērā ienākumiem, kas pārsniedz šo slieksni;

- palielināta piemērojamā nodokļa likme ienākumam no kapitāla pieauguma un ienākumam no kapitāla, kas nav kapitāla pieaugums, no 20% uz 25,5%;

- ieviesta nodokļa papildu likme 3% apmērā, kas tiks piemērota ienākumiem virs 200 000 eiro gadā. Ar papildu likmi apliekamajā bāzē paredzēts ietvert ar nodokli apliekamos ienākumus, kā arī atsevišķus ienākumus no kapitāla, kas ir atbrīvoti no aplikšanas ar nodokli (dividendes, dividendēm pielīdzināmu ienākumu, nosacītās dividendes, likvidācijas kvotu);

- paplašināti nodokļa atvieglojumi maksājumiem, ko darba devējs veic atbilstoši noslēgtajiem koplīgumiem. Atvieglojums turpmāk tiks attiecināts arī uz darba devēja segtajiem darbinieka pārcelšanās, izmitināšanas un transporta izdevumiem. Atvieglojuma apmērs tiks noteikts kopējā limita veidā uz visiem darbiniekiem (reizinot vidējo darbinieku skaitu ar 700 eiro);

- līdz 2027. gada 31. decembrim pagarināts laika periods, kura ietvaros autoratlīdzības saņēmējiem ir iespēja nereģistrēties kā saimnieciskās darbības veicējiem, bet ienākuma izmaksātājs nodokli ietur ienākuma gūšanas vietā;

- palielināts ar nodokli neapliekamais apmērs darba devēja izmaksātajam bērna piedzimšanas pabalstam un bēru pabalstam līdz 500 eiro, bet darba devēja dāvanām - līdz 100 eiro taksācijas gadā;

- no 2025. gada vienādots iedzīvotāju ienākuma nodokļa atbrīvojuma apmērs par konkursos un sacensībās saņemtajām mantiskajām un naudas balvām (prēmijām) un noteikt tām vienotu atbrīvojuma apmēra limitu 1 500 eiro gadā.

- līdz 2029. gadam pagarināts termiņš, kurā ar nodokli apliekamajā ienākumā neiekļauj saņemtās summas, kas izmaksātas kā valsts atbalsts lauksaimniecībai vai Eiropas Savienības atbalsts lauksaimniecībai un lauku attīstībai, kā arī noteikts atbrīvojums šajā termiņā arī citiem pēc būtības un mērķa līdzvērtīgiem valsts institūciju veiktajiem atbalsta maksājumiem.

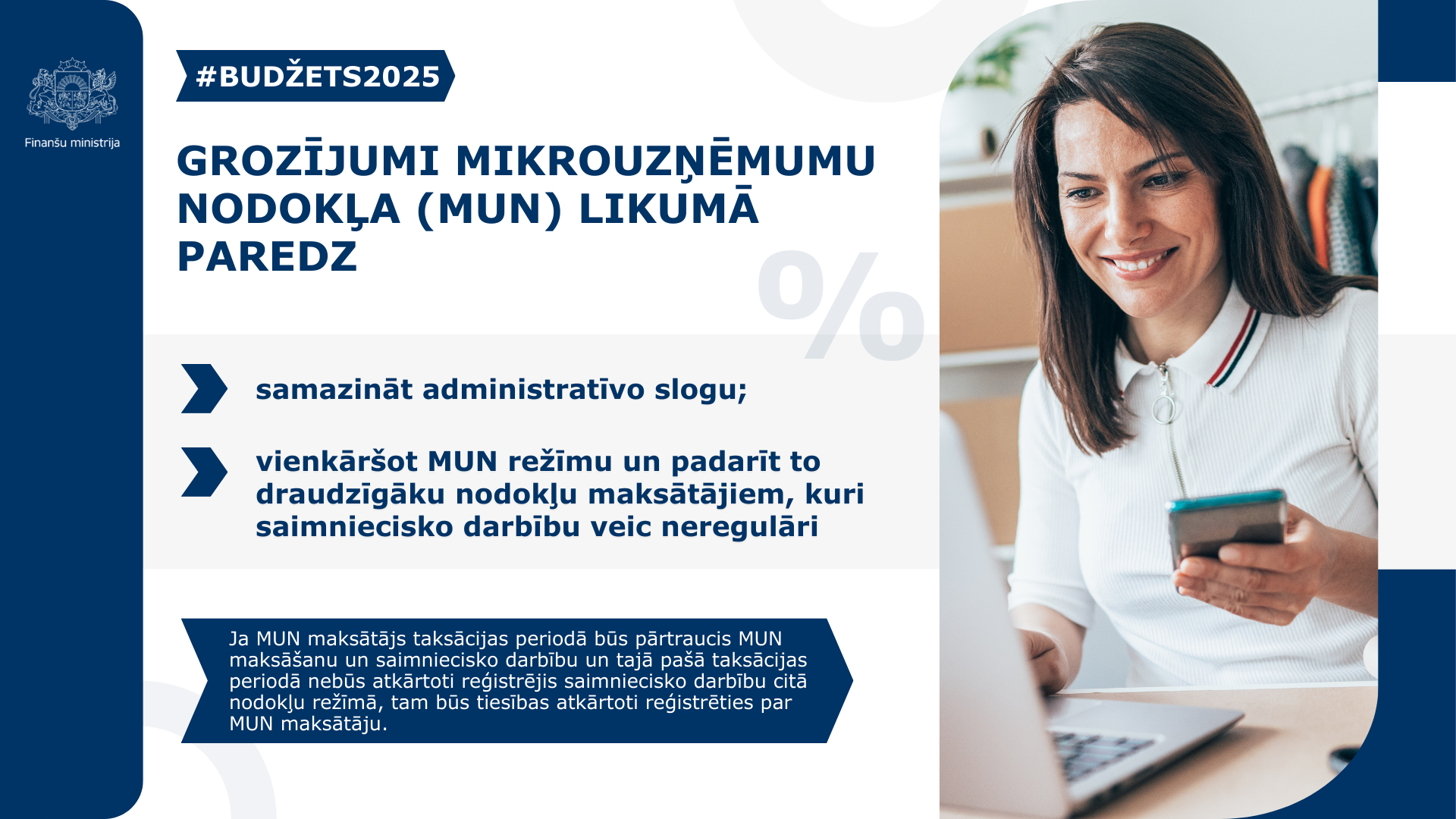

Grozījumi Mikrouzņēmumu nodokļa likumā paredz, sākot ar 2025. gada 1. janvāri, samazināt administratīvo slogu mikrouzņēmumu nodokļa maksātājiem, vienkāršot mikrouzņēmumu nodokļa režīmu un padarīt to draudzīgāku nodokļu maksātājiem, kuri saimniecisko darbību veic neregulāri.

No 2025. gada 1. janvāra:

- personai būs tiesības atkārtoti reģistrēties par mikrouzņēmumu nodokļa maksātāju arī taksācijas periodā (kurā tā pārtraukusi saimniecisko darbību un mikrouzņēmumu nodokļa maksāšanu) un pēctaksācijas periodā, ja starplaikā nav veikta saimnieciskā darbība citā nodokļu režīmā;

- par vienu taksācijas gadu tiek pagarināts laika periods, pēc kura mikrouzņēmumu nodokļa maksātājs zaudē savu statusu, ja tam nav bijis apgrozījuma. Turpmāk mikrouzņēmumu nodokļa maksātājs savu statusu zaudēs ar nākamo taksācijas periodu šādos gadījumos:

- vispārējā gadījumā – ja mikrouzņēmumu nodokļa maksātājam nav apgrozījuma 2 taksācijas periodus pēc kārtas;

- ja mikrouzņēmums ir reģistrēts kā mikrouzņēmumu nodokļa maksātājs, sākot ar taksācijas perioda II ceturksni, un tam nav apgrozījuma 3 taksācijas periodus pēc kārtas (ieskaitot reģistrācijas gadu);

- ja mikrouzņēmums – fiziskā persona, kas reģistrēta Valsts ieņēmumu dienestā kā saimnieciskās darbības veicējs, – zaudēs mikrouzņēmumu nodokļa maksātāja statusu, jo tam nav bijis apgrozījuma, Valsts ieņēmumu dienests to izslēgs arī no Valsts ieņēmumu dienesta Nodokļu maksātāju reģistra.

No 2026. gada 1. janvāra:

- Valsts ieņēmumu dienests lēmumu par mikrouzņēmumu nodokļa maksātāja statusa zaudēšanu un mikrouzņēmuma izslēgšanu no Valsts ieņēmumu dienesta Nodokļu maksātāju reģistra pieņems automātiski piecu darba dienu laikā pēc attiecīgā taksācijas perioda ceturtā ceturkšņa deklarācijas iesniegšanas termiņa;

- ja fiziskā persona prognozē, ka tā saimniecisko darbību veiks neregulāri, tai būs tiesības izvēlēties reģistrēties Valsts ieņēmumu dienestā kā saimnieciskās darbības veicējam un pieteikties mikrouzņēmumu nodokļa maksātāja statusa iegūšanai uz terminētu laikposmu – vienu vai vairākiem ceturkšņiem taksācijas perioda ietvaros.

Grozījumi likumā “Par izložu un azartspēļu nodevu un nodokli” paredz, ka:

- ar 2025. gada 1. janvāri tiek paaugstināta:

- izložu nodokļa likme izlozēm (arī momentloterijām) no 10% apmēra uz 15% apmēru;

- azartspēļu nodeva par azartspēļu organizēšanas licences pārreģistrāciju par katru kārtējo gadu no 37 000 eiro uz 45 000 eiro;

- ar 2027. gada 1. janvāri azartspēļu nodokļa likme tiek paaugstināta:

- azartspēļu automātiem (par katra azartspēļu automāta katru spēles vietu) par kalendāro gadu no 6204 eiro uz 7440 eiro;

- ruletei un kāršu un kauliņu spēlei (par katru galdu) par kalendāro gadu no 33 696 eiro uz 40 440 eiro;

- veiksmes spēlei pa tālruni un totalizatoram un derībām no 15% apmēra uz 18% apmēru no šīs spēles organizēšanas ieņēmumiem;

- bingo no 10% apmēra uz 12% apmēru no šīs spēles organizēšanas ieņēmumiem;

- interaktīvajām azartspēlēm no 12% apmēra uz 15% apmēru no šīs spēles organizēšanas ieņēmumiem.

Solidaritātes iemaksas likums, kas piemērojams, sākot ar 2025. gada 1. janvāri, paredz:

- Latvijā reģistrētām kredītiestādēm, kā arī citu valstu kredītiestāžu filiālēm Latvijā veikt solidaritātes iemaksas;

- Solidaritātes iemaksas bāze tiek noteikta kā solidaritātes iemaksas maksātāja kalendārā gada neto procentu ienākumu daļa, kas par vairāk nekā 50% pārsniedz vidējos gada neto procentu ienākumus, kas aprēķināti par pieciem finanšu gadiem (2018.-2022. gads);

- Solidaritātes iemaksu maksā, piemērojot 60% likmi solidaritātes iemaksas bāzei;

- Maksāšanas periods ir kalendārais gads, paredzot, ka ir veicami solidaritātes iemaksas avansa ceturkšņa maksājumi;

- Solidaritātes iemaksa ir jāveic par trijiem maksāšanas periodiem – par 2025., 2026. un 2027. gadu;

- Likumā ir paredzēta iespēja piemērot solidaritātes iemaksas atlaidi (25%, 50%, 75% un 100% apmērā), ja solidaritātes iemaksas maksāšanas periodā kredītiestādes kreditēšanas apmērs tiek būtiski palielināts. Atlaides apmērs atkarīgs no kreditēšanas apmēra pieauguma pārskata gadā pret iepriekšējā gada apmēru.

Netiešo nodokļu izmaiņas

Sākot ar 2025. gada 1. janvāri PVN samazinātā likme 12% apmērā augļiem, ogām un dārzeņiem ir noteikta kā pastāvīga norma.

Atvieglojumi maziem un vidējiem uzņēmumiem:

- Ir paredzēts atvieglot un vienādot PVN piemērošanas noteikumus un prasības maziem un vidējiem uzņēmumiem (MVU) atbilstoši Eiropas Savienības (ES) Direktīvas prasībām. Pievienotās vērtības nodokļa likumā tiek noteiktas tiesības MVU, kas veic ar PVN apliekamus darījumus arī citās ES dalībvalstīs, piemērot attiecīgās ES dalībvalsts PVN atbrīvojumu mazajiem uzņēmumiem, kā to ir noteikusi konkrētā ES dalībvalsts. Kā priekšnoteikums šādu tiesību īstenošanai ir MVU gada apgrozījums, kas nevar pārsniegt attiecīgās ES dalībvalsts atbrīvojuma slieksni un kopējo apgrozījumu ES, kas ir noteikts 100 000 eiro apmērā. Šī kārtība ir attiecināma arī uz citu ES dalībvalstu PVN maksātājiem, kas veic ar PVN apliekamus darījumus iekšzemē.

- Slieksnis reģistrācijai Valsts ieņēmumu dienesta pievienotās vērtības nodokļa maksātāju reģistrā, sākot ar 2025.gadu , tiks aprēķināts nevis par iepriekšējiem 12 mēnešiem kā līdz šim, bet gan par kalendāra gadu. Tiek precizēti arī darījumu veidi, kas veido PVN reģistrācijas slieksni. Papildus ar PVN apliekamajiem darījumiem PVN reģistrācijas sliekšņa vērtībā tiks iekļauti arī ar PVN neapliekamie darījumi ar nekustamajiem īpašumiem un finanšu un apdrošināšanas pakalpojumi. Pie tam, ja vienā kalendāra gadā ir sasniegts PVN reģistrācijas slieksnis, tad nākamajā gadā MVU ir jākļūst par reģistrētu PVN maksātāju un jāmaksā PVN. Tas ir attiecināms arī uz tiem MVU, kuriem atbilstoši likuma grozījumiem aprēķinātais PVN reģistrācijas slieksnis ir pārsniegts 2024. gadā.

- Pievienotās vērtības nodokļa likumā tiek ieviests, tā saucamais, pārejas periods tiem PVN maksātājiem, kam apgrozījums kalendārajā gadā pārsniedz PVN reģistrācijas slieksni, no kura jāreģistrējas Valsts ieņēmumu dienesta PVN maksātāju reģistrā un jāsāk maksāt PVN. MVU varēs turpināt nemaksāt PVN līdz kalendārā gada beigām, ja to apgrozījums attiecīgajā gadā nepārsniedz PVN reģistrācijas slieksni 50 000 eiro par vairāk nekā 10%, tas ir, 5 000 eiro. Tomēr, ja MVU kalendāra gada laikā pārsniedz 55 000 eiro tam ir pienākums reģistrēties Valsts ieņēmumu dienesta PVN maksātāju reģistrā un maksāt PVN no minētās vērtības pārsniegšanas brīža.

Citi grozījumi pievienotās vērtības nodokļa normatīvajos aktos:

- Atbilstoši ES Direktīvas regulējumam Pievienotās vērtības nodokļa likumā virtuālajiem kultūras, sporta un līdzīga veida pasākumiem ir precizēta pakalpojumu sniegšanas vieta, kas ir noteikta kā pakalpojuma saņēmēja saimnieciskās darbības vai mītnes vieta, nevis pasākuma norises vieta.

- Pievienotās vērtības nodokļa likumā atbilstoši ES direktīvai ir precizēts regulējums attiecībā uz īpašā PVN piemērošanas režīma darījumos ar lietotām mantām, mākslas darbiem, kolekciju priekšmetiem un senlietām piemērošanu.

Ir noteikti jauni ar PVN neapliekamie medicīnas pakalpojumi:

- ārstniecības procesā nozīmēta uztura rekomendācija;

- personai aptiekās sniegtā farmaceitiskā aprūpe;

- paliatīvās aprūpes mobilās komandas pakalpojums.

- Sākot ar 2025.gadu Latvijā reģistrētās citu dalībvalstu diplomātiskās un konsulārās pārstāvniecības, kā arī Latvijā reģistrētās trešo valstu diplomātiskās un konsulārās pārstāvniecības oficiālo vajadzību nodrošināšanai varēs iegādāties preces un saņemt pakalpojumus Latvijas teritorijā vienkāršotā procedūrā. Turpmāk, lai darījumiem ar diplomātiskajām un konsulārajām pārstāvniecībām piemērotu PVN 0% likmi, būs nepieciešams Ārlietu ministrijas apstiprināts PVN un/vai akcīzes nodokļa atbrīvojuma sertifikāts vai diplomātiskās un konsulārās pārstāvniecības izsniegtais atbrīvojuma sertifikāts, kas izdots uz Ārlietu ministrijas lēmuma pamata.

Grozījumi, kas stāsies spēkā ar 1.jūliju:

2025.gada 1.jūlijā stājas spēkā regulējums, kas nosaka īpašo reģistrācijas kārtību PVN maksātājiem, kas nav sasnieguši PVN reģistrācijas slieksni 50 000 apmērā, bet saņem pakalpojumus no citu ES dalībvalstu vai trešo valstu PVN maksātājiem vai veic preču iegādi Eiropas Savienības teritorijā. Šiem maziem uzņēmumiem PVN maksājams tikai par saņemtajiem pakalpojumiem no citu ES dalībvalstu vai trešo valstu PVN maksātājiem vai veikto preču iegādi Eiropas Savienības teritorijā, bet nebūs pienākuma maksāt PVN par saviem iekšzemē veiktajiem ar PVN apliekamajiem darījumiem līdz tie reģistrēsies Valsts ieņēmumu dienesta pievienotās vērtības nodokļa maksātāju reģistrā atbilstoši vispārīgai kārtībai.

Ar 2025. gadu ir paredzēts:

- pakāpeniski paaugstināt akcīzes nodokļa likmes degvielai, kā arī degvielai, dabasgāzei un naftas gāzēm, ko izmanto par kurināmo, par CO2 komponenti, proti 2025. gadā 10 eiro par 1 tonnu CO2 un 2026. gadā 20 eiro par 1 tonnu CO2;

- atcelt akcīzes nodokļa atbrīvojumu naftas produktiem, kurus izmanto elektroenerģijas ražošanā un koģenerācijā, nosakot akcīzes nodokļa likmi kā naftas produktiem, kurus izmanto kā kurināmo;

- šobrīd likumā “Par akcīzes nodokli” noteikto akcīzes nodokļa likmi bezalkoholiskajiem dzērieniem ar cukura saturu no 8 gramiem (ieskaitot) uz 100 mililitriem 21 eiro par 100 litriem sāk piemērot jau ar 2025. gadu;

- straujāk (par 30%) paaugstināt akcīzes nodokļa likmes starpproduktiem 2025., 2026. un 2027. gadā;

- paaugstināt akcīzes nodokļa likmes alkoholiskajiem dzērieniem, t.sk. alum, tabakas izstrādājumiem un pēc izmantošanas mērķa līdzīgiem produktiem no 2027. gada.

Akcīzes nodokļa likmes tabakas izstrādājumiem, EUR

|

Preču nosaukums |

01.03.2024. |

01.01.2025. |

01.01.2026. |

01.01.2027. |

|---|---|---|---|---|

|

Cigaretes: |

||||

|

minimālais akcīzes nodokļa līmenis par 1000 gab. |

156,3 |

171,9 |

189,1 |

208 |

|

specifiskais (fiksētais) nodoklis par 1000 gab. |

119,6 |

131,6 |

144,8 |

159,3 |

|

procentuālais nodoklis, % |

15% |

|||

|

Preču nosaukums |

01.03.2024. |

01.01.2025. |

01.01.2026. |

01.01.2027. |

|---|---|---|---|---|

|

Cigāri un cigarillas, par 1000 gab. |

164,7 |

202,7 |

240 |

264 |

|

Smēķējamā tabaka, par 1000 g: |

||||

|

105,7 |

116,3 |

127,9 |

140,7 |

|

105,7 |

116,3 |

127,9 |

140,7 |

|

Tabakas lapas, par 1000 g |

105,7 |

116,3 |

127,9 |

140,7 |

|

Karsējamā tabaka, par 1000 g |

251 |

276 |

304 |

334,4 |

Akcīzes nodokļa likmes elektroniskajās smēķēšanas ierīcēs izmantojamam šķidrumam un tā sagatavošanas sastāvdaļām, kā arī tabakas aizstājējproduktiem, EUR

|

Preču nosaukums |

01.03.2024. |

01.01.2025. |

01.01.2026. |

01.01.2027. |

|---|---|---|---|---|

|

Elektroniskajās smēķēšanas ierīcēs izmantojamam šķidrumam un elektroniskajās smēķēšanas ierīcēs izmantojamā šķidruma sagatavošanas sastāvdaļas, par 1 mililitru šķidruma |

0,24 |

0,29 |

0,35 |

0,39 |

|

Preču nosaukums |

01.03.2024. |

01.01.2025. |

01.01.2026. |

01.01.2027. |

|---|---|---|---|---|

|

Tabakas aizstājējprodukti, par 1000 g |

138 |

151,8 |

167 |

183,7 |

Ar 01.01.2025.:

- Cigaretēm (20 gab. paciņā) +0,38 euro (minimālā nodokļu līmeņa pieaugums)

- Cigāriem un cigarillām (10 gab. paciņā) +0,46 euro

- Smēķējamai tabakai (40 grami paciņā) +0,51 euro

- Karsējamai tabakai (5,4 grami paciņā) +0,16 euro

- Elektroniskām smēķēšanas ierīcēm (kura pildīta ar piem.2 mililitriem e-šķidruma) +0,12 euro

- Tabakas aizstājējproduktiem (piem. viena nikotīnu spilventiņu iepakojuma, kura svars ir 14 grami) +0,23 euro

Akcīzes nodokļa likmes bezalkoholiskajiem dzērieniem un kafijai, EUR

|

Preču nosaukums |

01.03.2024. |

01.01.2025. |

01.01.2026. |

|---|---|---|---|

|

7,4 |

7,4 |

7,4 |

|

17,5 |

21 |

21 |

|

Kafijai, par 100 kg |

142,29 |

142,29 |

142,29 |

Akcīzes nodokļa likmes naftas produktiem, EUR

|

Preču nosaukums |

01.01.2024. |

01.01.2025. |

01.01.2026. |

|---|---|---|---|

|

Svinu nesaturošs benzīns, par 1000 litriem |

509 |

532 |

555 |

|

Svinu saturošs benzīns, par 1000 litriem |

594 |

617 |

640 |

|

Dīzeļdegviela (gāzeļļa), petroleja, gaišā degvieleļļa, par 1000 litriem |

414 |

440,5 |

467 |

|

Benzīna un etilspirta maisījums, ja pievienotā spirta saturs gala produktā ir no 70 līdz 85 tilpumprocentiem no kopējā produkta daudzuma (E85), par 1000 litriem |

360 |

360 |

360 |

|

Dīzeļdegvielas un rapšu sēklu eļļas vai no rapšu sēkļu eļļas iegūtas biodīzeļdegvielas1 sajaukumam, par 1000 litriem |

414 |

440,5 |

467 |

|

Biodīzeļdegviela, kas pilnībā iegūta no biomasas un parafinizēta dīzeļdegviela, kas iegūta no biomasas, kuru izmanto par degvielu, par 1000 litriem |

330 |

330 |

330 |

|

Biodīzeļdegviela, kas pilnībā iegūta no biomasas un parafinizēta dīzeļdegviela, kas iegūta no biomasas, kuru izmanto par kurināmo, par 1000 litriem |

21 |

21 |

21 |

|

Degvieleļļa (mazuts), par 1000 kg |

15,65 |

67,5 |

109 |

|

Naftas gāzes, par 1000 kg |

285 |

314 |

343 |

|

Naftas gāzes, kuru izmanto par kurināmo, par 1000 kg |

0 |

44 |

88 |

|

Dīzeļdegviela, degvieleļļa un petroleja, kuru izmanto par kurināmo, par 1000 litriem |

60 |

108,5 |

135 |

|

Dīzeļdegviela, degvieleļļa un petroleja, arī tad, ja pievienota biodīzeļdegviela, kas pilnībā iegūta no biomasas, vai parafinizēta dīzeļdegviela, kuru izmanto par kurināmo, par 1000 litriem |

|||

|

Dīzeļdegviela, degvieleļļa un petroleja, kuru izmanto elektroenerģijas ražošanai vai kombinētajās iekārtās, kas ražo elektroenerģiju un siltumenerģiju, par 1000 litriem |

atbr. |

||

|

Dīzeļdegviela, degvieleļļa un petroleja, arī tad, ja pievienota biodīzeļdegviela, kas pilnībā iegūta no biomasas, vai parafinizēta dīzeļdegviela, kas iegūta no biomasas, kuru izmanto brīvostās un speciālajās ekonomiskajās zonās |

148 (no 01.03.) |

236 |

324 |

|

Dīzeļdegviela (gāzeļļa) un dīzeļdegviela (gāzeļļa), kurai ir pievienota biodīzeļdegviela, kas pilnībā iegūta no biomasas, vai parafinizēta dīzeļdegviela, kas iegūta no biomasas, ja attiecīgie naftas produkti tiek iezīmēti (marķēti) un ja tos izmanto traktortehnikā un lauksaimniecības pašgājējmašīnās lauksaimniecības produkcijas ražošanai, lauksaimniecības zemes apstrādei, kā arī tādas meža vai purva zemes apstrādei, kur kultivē dzērvenes vai mellenes, un zemes zem zivju dīķiem apstrādei, par 1000 litriem |

62,1 |

66,08 |

70,05 |

Akcīzes nodokļa likmes dabasgāzei, EUR

|

Preču nosaukums |

01.01.2024. |

01.01.2025. |

01.01.2026. |

01.01.2027. |

|---|---|---|---|---|

|

Dabasgāze, ko izmanto par degvielu, par 1 MWh |

1,91 |

3,63 |

13,45 |

13,45 |

|

Dabasgāze, ko izmanto par kurināmo visi citi patērētāji, ieskaitot mājsaimniecības, par 1 MWh |

1,65 |

3,80 |

5,95 |

5,95 |

|

Dabasgāze, ko izmanto par kurināmo galalietotāji, kas piedalās jau ETS, par 1 MWh |

1,65 |

2,08 |

2,51 |

2,94 |

|

Dabasgāze, ko izmanto par kurināmo rūpniecībā, par 1 MWh |

0,55 |

2,57 |

4,60 |

4,60 |

|

Dabasgāze, ko izmanto par kurināmo lauksaimniecībā, par 1 MWh |

0,55 |

0,85 |

1,16 |

1,47 |

Akcīzes nodokļa likmes alkoholiskajiem dzērieniem, EUR

|

Preču nosaukums |

01.03.2024. |

01.03.2025. |

01.03.2026. |

01.03.2027. |

|---|---|---|---|---|

|

Vīns, par 100 litriem |

122 |

134 |

148 |

155 |

|

Vīns – patstāvīgais vidējais vīna ražotājs, par 100 hektolitriem vīna vai mazā alkoholisko dzērienu darītava, par 150 hektolitriem vīna |

61 |

67

|

74 |

77,5 |

|

Raudzētie dzērieni (līdz 6%), par 100 litriem |

70 |

77 |

85 |

89 |

|

Raudzētie dzērieni (virs 6%), par 100 litriem |

122 |

134 |

148 |

155 |

|

Raudzētie dzērieni - patstāvīgais vidējais raudzēto dzērienu ražotājs, par 1500 hektolitriem raudzēto dzērienu vai mazā alkoholisko dzērienu darītava, par 150 hektolitriem raudzēto dzērienu: |

||||

|

35 |

38,5 |

42,5 |

44,5 |

|

61 |

67 |

74 |

77,5 |

|

Starpprodukti (līdz 15%), par 100 litriem |

122 |

159 |

192 |

202 |

|

Starpprodukti (virs 15% un līdz 22%), par 100 litriem |

203 |

264 |

325 |

343 |

|

Starpprodukti - patstāvīgais vidējais starpproduktu ražotājs, par 80 hektolitriem starpproduktu vai mazā alkoholisko dzērienu darītava, par 10 hektolitriem starpproduktu: |

||||

|

61 |

79,5 |

96 |

101 |

|

101,5 |

132 |

162,5 |

171,5 |

|

Spirts un pārējie alkoholiskie dzērieni, par 100 litriem absolūta spirta |

1862 |

1955 |

2053 |

2115 |

|

Pārējie alkoholiskie dzērieni – mazā alkoholisko dzērienu darītava, par 100 litriem absolūta spirta |

931 |

977,5 |

1026,5 |

1057,5 |

|

Alus (par katru absolūtā spirta tilpumprocentu), par 100 litriem 1 |

9 |

9,8 |

10,8 |

11,3 |

|

Alus – patstāvīgais mazais alus ražotājs, par 10 tūkst. hektolitriem alus (par katru absolūtā spirta tilpumprocentu), par 100 litriem 1 |

4,5 |

4,9 |

5,4 |

5,65 |

|

Minimālais nodokļa apmērs alum (arī patstāvīgā mazā alus ražotāja alum), par 100 litriem |

16,7 |

18,1 |

20 |

22,5 |

1 Likme alum vai patstāvīgās mazās alus ražotāja alum, bet ne mazāka kā noteiktais minimālais nodokļa apmērs alum.

Ar 01.03.2025.:

- Alum (ar stiprumu 4,8% un fasējumā 0,5 litri) +0,02 euro

- Vīnam (fasējumā 0,75 litri) +0,11 euro

- Degvīnam (ar stiprumu 40% un fasējumā 0,7 litri) +0,32 euro

Ar 2025. gada 1. janvāri stājas spēkā grozījumi Transportlīdzekļa ekspluatācijas nodokļa un Uzņēmumu vieglo transportlīdzekļu likumā, kas paredz, ka:

- transportlīdzekļa ekspluatācijas nodokļa likmes tiks paaugstinātas vidēji par 10% visiem transportlīdzekļiem, kā arī piekabēm un puspiekabēm, sākot no 2025. gada 1. janvāra.

- Papildus ir noteikts transportlīdzekļa ekspluatācijas nodokļa samaksas termiņš – kalendārajam gadam sekojošā gada 31. janvāris. Bez tam Ceļu satiksmes drošības direkcija tiem transportlīdzekļa ekspluatācijas nodokļa maksātājiem, kuri nebūs samaksājuši nodokli līdz kalendārajam gadam sekojošā kalendārā gada 10. janvārim, nosūtīs informatīvu paziņojumu par nodokļa maksāšanu, sākot no 2026. gada.

TEN par motociklu, triciklu un kvadriciklu, kurš pirmo reizi reģistrēts pēc 2005.gada 1.janvāra un par kuru transportlīdzekļa reģistrācijas apliecībā ir informācija par motora tilpumu, maksā atbilstoši tā motora tilpumam kubikcentimetros (cm3)

|

Motora tilpums (cm3) |

Līdz 31.12.2024, euro |

No 01.01.2025, euro |

|---|---|---|

|

līdz 500 |

18 |

21 |

|

501 – 1 000 |

36 |

39 |

|

1 001 – 1 500 |

54 |

60 |

|

virs 1 500 |

72 |

81 |

|

Motocikls, kurš pirmo reizi reģistrēts līdz 31.12.2004. |

36 |

39 |

TEN likmi par vieglo automobili vai kravas automobili ar pilnu masu līdz 3500 kilogramiem, kurš pirmo reizi reģistrēts pēc 31.12.2020. piemēro atkarībā no automobiļa radītā CO2 izmešu daudzuma gramos (g) uz 1 kilometru (km) atbilstoši pasaulē saskaņotajai vieglo transportlīdzekļu testēšanas procedūrai

|

CO2 izmešu daudzums uz vienu km, g |

Līdz 31.12.2024, euro |

No 01.01.2025, euro |

|---|---|---|

|

līdz 50 |

0 |

0 |

|

51 – 95 |

9 |

12 |

|

96 – 115 |

36 |

39 |

|

116 – 130 |

66 |

72 |

|

131 – 155 |

90 |

99 |

|

156 – 175 |

114 |

126 |

|

176 – 200 |

132 |

147 |

|

201 – 225 |

168 |

186 |

|

226 – 250 |

204 |

225 |

|

251 – 275 |

258 |

285 |

|

276 – 300 |

318 |

351 |

|

301 – 350 |

426 |

471 |

|

351 – 400 |

582 |

642 |

|

Virs 400 |

756 |

834 |

TEN likmi par vieglo automobili, kurš pirmo reizi reģistrēts pēc 31.12.2008., vai kravas automobili ar pilnu masu līdz 3500 kilogramiem, kurš pirmo reizi reģistrēts pēc 31.12.2011. piemēro atkarībā no automobiļa radītā oglekļa dioksīda (CO 2) izmešu daudzuma gramos (g) uz 1 kilometru (km) saskaņā ar Eiropas jaunā braukšanas cikla metodi:

|

CO2 izmešu daudzums uz vienu km, g |

Līdz 31.12.2024, euro |

No 01.01.2025, euro |

|---|---|---|

|

Līdz 50 |

0 |

0 |

|

51 – 95 |

12 |

15 |

|

96 – 115 |

48 |

54 |

|

116 – 130 |

84 |

93 |

|

131 – 155 |

120 |

132 |

|

156 – 175 |

144 |

159 |

|

176 – 200 |

168 |

186 |

|

201 – 225 |

216 |

237 |

|

226 – 250 |

264 |

291 |

|

251 – 275 |

336 |

369 |

|

276 – 300 |

408 |

450 |

|

301 – 350 |

552 |

609 |

|

Virs 350 |

756 |

831 |

Papildus augstāk minētajai TEN likmei, no 01.01.2025. tiek noteikta likme 330 euro (līdz 31.12.2024. - 300 euro) apmērā tiem automobiļiem, kuriem motora tilpums ir lielāks par 3 500 cm3.

TEN likmi par vieglo automobili vai kravas automobili ar pilnu masu līdz 3500 kilogramiem, kurš pirmo reizi reģistrēts pēc 01.01.2005. piemēro, summējot nodokļa likmes atbilstoši automobiļa pilnai masai, motora tilpumam un motora maksimālajai jaudai

|

Pilna masa (kg) |

Līdz 31.12.2024, euro |

No 01.01.2025, euro |

|---|---|---|

|

līdz 1 500 |

15 |

18 |

|

1 501 – 1 800 |

32 |

36 |

|

1 801 – 2 100 |

55 |

60 |

|

2 101 – 2 600 |

70 |

78 |

|

2 601 – 3 000 |

84 |

93 |

|

3 001 – 3 500 |

97 |

108 |

|

virs 3 500 |

110 |

120 |

|

Motora tilpums (cm3) |

Līdz 31.12.2024, euro |

No 01.01.2025, euro |

|---|---|---|

|

līdz 1 500 |

9 |

12 |

|

1 501 – 2 000 |

23 |

27 |

|

2 001 – 2 500 |

37 |

42 |

|

2 501 – 3 000 |

55 |

60 |

|

3 001 – 3 500 |

91 |

102 |

|

3 501 – 4 000 |

160 |

177 |

|

4 001 – 5 000 |

228 |

252 |

|

virs 5 000 |

297 |

327 |

|

Motora maksimālā jauda (kW) |

Līdz 31.12.2024, euro |

No 01.01.2025, euro |

|---|---|---|

|

līdz 55 |

9 |

12 |

|

56 – 92 |

23 |

27 |

|

93 – 129 |

37 |

42 |

|

130 – 166 |

55 |

60 |

|

167 – 203 |

91 |

102 |

|

204 – 240 |

160 |

177 |

|

241 – 300 |

228 |

252 |

|

virs 300 |

297 |

327 |

TEN likmi par vieglo automobili vai kravas automobili ar pilnu masu līdz 3500 kilogramiem, kurš pirmo reizi reģistrēts pirms 01.01.2005. piemēro atbilstoši tā pilnai masai

|

Pilna masa (kg) |

Līdz 31.12.2024, euro |

No 01.01.2025, euro |

|---|---|---|

|

līdz 1 500 |

38 |

42 |

|

1 501 – 1 800 |

81 |

90 |

|

1 801 – 2 100 |

137 |

150 |

|

2 101 – 2 600 |

174 |

192 |

|

2 601 – 3 000 |

210 |

231 |

|

3 001 – 3 500 |

242 |

267 |

|

virs 3 500 |

274 |

303 |

Autobuss ar pilnu masu līdz 3 500 kg: piemēro likmi atbilstoši tā pilnai masai vai pilnai masai un dzinēja izmešu līmenim

|

Pilna masa (kg) |

Līdz 31.12.2024, euro |

No 01.01.2025, euro |

|---|---|---|

|

līdz 1 500 |

18 |

21 |

|

1 501 – 1 800 |

36 |

39 |

|

1 801 – 2 100 |

66 |

72 |

|

2 101 – 2 600 |

78 |

87 |

|

2 601 – 3 500 |

102 |

114 |

TEN likmi par autobusu ar pilnu masu virs 3 500 kg piemēro atbilstoši tā dzinēja izmešu līmenim

|

Dzinēja izmešu līmenis |

Pilna masa (kg) |

Līdz 31.12.2024, euro |

No 01.01.2025, euro |

|---|---|---|---|

|

EURO 0, EURO I, EURO II |

3 501 – 12 000 |

252 |

279 |

|

virs 12 000 |

300 |

330 |

|

|

EURO III, EURO IV |

3 501 – 12 000 |

180 |

198 |

|

virs 12 000 |

210 |

231 |

|

|

EURO V |

3 501 – 12 000 |

120 |

132 |

|

virs 12 000 |

156 |

171 |

|

|

EURO VI un mazāk piesārņojošs |

3 501 – 12 000 |

96 |

105 |

|

virs 12 000 |

120 |

132 |

TEN likmi par kravas automobili ar pilnu masu no 3 501 kg līdz 12 000 kg piemēro atbilstoši tā dzinēja izmešu līmenim

|

Dzinēja izmešu līmenis |

Līdz 31.12.2024, euro |

No 01.01.2025, euro |

|---|---|---|

|

EURO 0, EURO I, EURO II |

432 |

477 |

|

EURO III, IV |

300 |

330 |

|

EURO V |

192 |

213 |

|

EURO VI un mazāk piesārņojošs |

144 |

159 |

TEN likmi par kravas automobili ar pilnu masu virs 12 000 kg piemēro atbilstoši tā asu skaita un tā dzinēja izmešu līmenim

|

Dzinēja izmešu līmenis |

Asu skaits |

Līdz 31.12.2024, euro |

No 01.01.2025, euro |

|---|---|---|---|

|

EURO 0, EURO I, EURO II |

ne vairāk kā 3 asis |

420 |

462 |

|

ne mazāk kā 4 asis |

540 |

594 |

|

|

EURO III, EURO IV |

ne vairāk kā 3 asis |

300 |

330 |

|

ne mazāk kā 4 asis |

390 |

429 |

|

|

EURO V |

ne vairāk kā 3 asis |

192 |

213 |

|

ne mazāk kā 4 asis |

264 |

291 |

|

|

EURO VI un mazāk piesārņojošs |

ne vairāk kā 3 asis |

156 |

171 |

|

ne mazāk kā 4 asis |

192 |

213 |

TEN likmi par seglu vilcēju piemēro atbilstoši tā asu skaita un dzinēja izmešu līmeņa

|

Dzinēja izmešu līmenis |

Asu skaits |

Līdz 31.12.2024, euro |

No 01.01.2025, euro |

|---|---|---|---|

|

EURO 0, EURO I, EURO II |

ne vairāk kā 2 asis |

420 |

462 |

|

ne mazāk kā 3 asis |

540 |

594 |

|

|

EURO III, EURO IV |

ne vairāk kā 2 asis |

300 |

330 |

|

ne mazāk kā 3 asis |

390 |

429 |

|

|

EURO V |

ne vairāk kā 2 asis |

192 |

213 |

|

ne mazāk kā 3 asis |

276 |

303 |

|

|

EURO VI un mazāk piesārņojošs |

ne vairāk kā 2 asis |

156 |

171 |

|

ne mazāk kā 3 asis |

240 |

264 |

TEN likmi par divasu, trīsasu vai vairāk asu piekabi piemēro atbilstoši tās asu skaita, pilnas masas un šo piekabi velkošā kravas automobiļa pilnas masas, asu skaita un dzenošā tilta atsperojuma veida

|

Divasu piekabe, ja velkošā automobiļa dzenošajam tiltam ir pneimatiskais atsperojums |

||||

|---|---|---|---|---|

|

Piekabi velkošā kravas automobiļa asu skaits |

Piekabi velkošā kravas automobiļa pilna masa, kg |

Piekabi velkošā kravas automobiļa pilnas masas un piekabes pilnas masas summa, kg |

Līdz 31.12.2024, euro |

No 01.01.2025, euro |

|

2 |

līdz 15 000 |

līdz 29 000 |

60 |

66 |

|

29 001—31 000 |

60 |

66 |

||

|

31 001—33 000 |

162 |

180 |

||

|

33 001—36 000 |

294 |

324 |

||

|

36 001—38 000 |

294 |

324 |

||

|

vairāk par 38 000 |

294 |

324 |

||

|

vairāk par 15 000 |

līdz 31 000 |

60 |

66 |

|

|

31 001—33 000 |

162 |

180 |

||

|

33 001—36 000 |

294 |

324 |

||

|

36 001—38 000 |

294 |

324 |

||

|

vairāk par 38 000 |

294 |

324 |

||

|

3 un vairāk |

līdz 23 000 |

līdz 36 000 |

60 |

66 |

|

36 001—38 000 |

156 |

172 |

||

|

38 001—40 000 |

294 |

323 |

||

|

vairāk par 40 000 |

456 |

502 |

||

|

23 001–25 000 |

līdz 36 000 |

60 |

66 |

|

|

36 001—38 000 |

156 |

171 |

||

|

38 001—40 000 |

294 |

324 |

||

|

vairāk par 40 000 |

456 |

501 |

||

|

vairāk par 25 000 |

līdz 36 000 |

60 |

66 |

|

|

36 001—38 000 |

102 |

114 |

||

|

38 001—40 000 |

204 |

264 |

||

|

vairāk par 40 000 |

402 |

444 |

||

|

Divasu piekabe, ja velkošā automobiļa dzenošajam tiltam ir mehāniskais atsperojums |

||||

|---|---|---|---|---|

|

Piekabi velkošā kravas automobiļa asu skaits |

Piekabi velkošā kravas automobiļa pilna masa, kg |

Piekabi velkošā kravas automobiļa pilnas masas un piekabes pilnas masas summa, kg |

Līdz 31.12.2024, euro |

No 01.01.2025, euro |

|

2 |

līdz 15 000 |

līdz 29 000 |

60 |

66 |

|

29 001—31 000 |

162 |

180 |

||

|

31 001—33 000 |

294 |

324 |

||

|

33 001—36 000 |

540 |

594 |

||

|

36 001—38 000 |

540 |

594 |

||

|

vairāk par 38 000 |

540 |

594 |

||

|

vairāk par 15 000 |

līdz 31 000 |

60 |

66 |

|

|

31 001—33 000 |

186 |

204 |

||

|

33 001—36 000 |

432 |

477 |

||

|

36 001—38 000 |

432 |

477 |

||

|

vairāk par 38 000 |

432 |

477 |

||

|

3 un vairāk |

līdz 23 000 |

līdz 36 000 |

60 |

66 |

|

36 001—38 000 |

294 |

324 |

||

|

38 001—40 000 |

456 |

501 |

||

|

vairāk par 40 000 |

756 |

831 |

||

|

23 001–25 000 |

līdz 36 000 |

60 |

66 |

|

|

36 001—38 000 |

240 |

264 |

||

|

38 001—40 000 |

402 |

444 |

||

|

vairāk par 40 000 |

702 |

774 |

||

|

vairāk par 25 000 |

līdz 36 000 |

60 |

66 |

|

|

36 001—38 000 |

120 |

132 |

||

|

38 001—40 000 |

282 |

312 |

||

|

vairāk par 40 000 |

576 |

633 |

||

|

Trīsasu un vairāk asu piekabe, ja velkošā automobiļa dzenošajam tiltam ir pneimatiskais atsperojums |

||||

|---|---|---|---|---|

|

Piekabi velkošā kravas automobiļa asu skaits |

Piekabi velkošā kravas automobiļa pilna masa, kg |

Piekabi velkošā kravas automobiļa pilnas masas un piekabes pilnas masas summa, kg |

Līdz 31.12.2024, euro |

No 01.01.2025, euro |

|

2 |

līdz 15 000 |

līdz 29 000 |

60 |

66 |

|

29 001—31 000 |

60 |

66 |

||

|

31 001—33 000 |

114 |

126 |

||

|

33 001—36 000 |

162 |

180 |

||

|

36 001—38 000 |

204 |

225 |

||

|

vairāk par 38 000 |

342 |

378 |

||

|

vairāk par 15 000 |

līdz 31 000 |

60 |

66 |

|

|

31 001—33 000 |

96 |

105 |

||

|

33 001—36 000 |

114 |

126 |

||

|

36 001—38 000 |

204 |

225 |

||

|

vairāk par 38 000 |

342 |

378 |

||

|

3 un vairāk |

līdz 23 000 |

līdz 36 000 |

60 |

66 |

|

36 001—38 000 |

60 |

66 |

||

|

38 001—40 000 |

60 |

66 |

||

|

vairāk par 40 000 |

162 |

180 |

||

|

23 001–25 000 |

līdz 36 000 |

60 |

66 |

|

|

36 001—38 000 |

60 |

66 |

||

|

38 001—40 000 |

60 |

66 |

||

|

vairāk par 40 000 |

162 |

180 |

||

|

vairāk par 25 000 |

līdz 36 000 |

60 |

66 |

|

|

36 001—38 000 |

60 |

66 |

||

|

38 001—40 000 |

60 |

66 |

||

|

vairāk par 40 000 |

114 |

126 |

||

|

Trīsasu un vairāk asu piekabe, ja velkošā automobiļa dzenošajam tiltam ir mehāniskais atsperojums |

||||

|---|---|---|---|---|

|

Piekabi velkošā kravas automobiļa asu skaits |

Piekabi velkošā kravas automobiļa pilna masa, kg |

Piekabi velkošā kravas automobiļa pilnas masas un piekabes pilnas masas summa, kg |

Līdz 31.12.2024, euro |

No 01.01.2025, euro |

|

2 |

līdz 15 000 |

līdz 29 000 |

60 |

66 |

|

29 001—31 000 |

60 |

66 |

||

|

31 001—33 000 |

162 |

180 |

||

|

33 001—36 000 |

204 |

225 |

||

|

36 001—38 000 |

342 |

378 |

||

|

vairāk par 38 000 |

534 |

588 |

||

|

vairāk par 15 000 |

līdz 31 000 |

60 |

66 |

|

|

31 001—33 000 |

114 |

126 |

||

|

33 001—36 000 |

162 |

180 |

||

|

36 001—38 000 |

234 |

258 |

||

|

vairāk par 38 000 |

426 |

468 |

||

|

3 un vairāk |

līdz 23 000 |

līdz 36 000 |

60 |

66 |

|

36 001—38 000 |

60 |

66 |

||

|

38 001—40 000 |

162 |

180 |

||

|

vairāk par 40 000 |

366 |

402 |

||

|

23 001–25 000 |

līdz 36 000 |

60 |

66 |

|

|

36 001—38 000 |

60 |

66 |

||

|

38 001—40 000 |

114 |

126 |

||

|

vairāk par 40 000 |

312 |

345 |

||

|

vairāk par 25 000 |

līdz 36 000 |

60 |

66 |

|

|

36 001—38 000 |

60 |

66 |

||

|

38 001—40 000 |

60 |

66 |

||

|

vairāk par 40 000 |

192 |

213 |

||

TEN likmi par vienass piekabi un vienass puspiekabi no 01.01.2025. piemēros 66 euro apmērā (līdz 31.12.2024. - 60 euro), ja tās pilna masa pārsniedz 3 500 kilogramus.

Divasu, trīsasu vai vairāk asu puspiekabe: piemēro likmi atbilstoši tās asu skaita, pilnas masas un šo puspiekabi velkošā seglu vilcēja pašmasas, asu skaita un dzenošā tilta atsperojuma veida

|

Divasu puspiekabe, ja velkošā automobiļa dzenošajam tiltam ir pneimatiskais atsperojums |

|||

|---|---|---|---|

|

Seglu vilcēja asu skaits |

Seglu vilcēja pašmasas un puspiekabes pilnas masas summa, kg |

Līdz 31.12.2024, euro |

No 01.01.2025, euro |

|

2 |

līdz 29 000 |

60 |

66 |

|

29 001—31 000 |

60 |

66 |

|

|

31 001—33 000 |

162 |

180 |

|

|

33 001—38 000 |

294 |

324 |

|

|

vairāk par 38 000 |

294 |

324 |

|

|

3 un vairāk |

līdz 36 000 |

60 |

66 |

|

36 001—38 000 |

156 |

171 |

|

|

38 001—40 000 |

294 |

324 |

|

|

vairāk par 40 000 |

456 |

501 |

|

|

Divasu puspiekabe, ja velkošā automobiļa dzenošajam tiltam ir mehāniskais atsperojums |

|||

|---|---|---|---|

|

Seglu vilcēja asu skaits |

Seglu vilcēja pašmasas un puspiekabes pilnas masas summa, kg |

Līdz 31.12.2024, euro |

No 01.01.2025, euro |

|

2 |

līdz 29 000 |

60 |

66 |

|

29 001—31 000 |

78 |

87 |

|

|

31 001—33 000 |

162 |

180 |

|

|

33 001—38 000 |

456 |

501 |

|

|

vairāk par 38 000 |

540 |

594 |

|

|

3 un vairāk |

līdz 36 000 |

60 |

66 |

|

36 001—38 000 |

204 |

225 |

|

|

38 001—40 000 |

372 |

411 |

|

|

vairāk par 40 000 |

666 |

732 |

|

|

Trīsasu un vairāk asu puspiekabe, ja velkošā automobiļa dzenošajam tiltam ir pneimatiskais atsperojums |

|||

|---|---|---|---|

|

Seglu vilcēja asu skaits |

Seglu vilcēja pašmasas un puspiekabes pilnas masas summa, kg |

Līdz 31.12.2024, euro |

No 01.01.2025, euro |

|

2 |

līdz 29 000 |

60 |

66 |

|

29 001—31 000 |

60 |

66 |

|

|

31 001—33 000 |

60 |

66 |

|

|

33 001—38 000 |

204 |

225 |

|

|

vairāk par 38 000 |

342 |

378 |

|

|

3 un vairāk |

līdz 36 000 |

60 |

66 |

|

36 001—38 000 |

60 |

66 |

|

|

38 001—40 000 |

60 |

66 |

|

|

vairāk par 40 000 |

162 |

180 |

|

|

Trīsasu un vairāk asu puspiekabe, ja velkošā automobiļa dzenošajam tiltam ir mehāniskais atsperojums |

|||

|---|---|---|---|

|

Seglu vilcēja asu skaits |

Seglu vilcēja pašmasas un puspiekabes pilnas masas summa, kg |

Līdz 31.12.2024, euro |

No 01.01.2025, euro |

|

2 |

līdz 29 000 |

60 |

66 |

|

29 001—31 000 |

60 |

66 |

|

|

31 001—33 000 |

60 |

66 |

|

|

33 001—38 000 |

258 |

285 |

|

|

vairāk par 38 000 |

444 |

489 |

|

|

3 un vairāk |

līdz 36 000 |

60 |

66 |

|

36 001—38 000 |

60 |

66 |

|

|

38 001—40 000 |

78 |

87 |

|

|

vairāk par 40 000 |

282 |

312 |

|

Ar 2025. gada 1. janvāri stājas spēkā grozījumi Transportlīdzekļa ekspluatācijas nodokļa un uzņēmumu vieglo transportlīdzekļu likumā, kas paredz, ka uzņēmumu vieglo transportlīdzekļu nodokļa likmes tiks paaugstinātas vidēji par 10%, sākot no 2027. gada 1. janvāra.

|

Nr. p.k. |

Nodokļa objekts |

Līdz 31.12.2026, euro mēnesī |

No 01.01.2027, euro mēnesī |

|---|---|---|---|

|

1. |

Vieglie transportlīdzekļi, kuri pirmo reizi reģistrēti sākot ar 2009. gadu, ņemot vērā motora maksimālā jaudu kilovatos (kW): līdz 110 kW no 111kW līdz 130 kW no 131 kW līdz 150 kW no 151 kW līdz 200 kW virs 200 kW |

33 euro 0,30 euro par katru kW 0,35 euro par katru kW 0,50 euro par katru kW 0,70 euro par katru kW |

36 euro 0,35 euro par katru kW 0,40 euro par katru kW 0,55 euro par katru kW 0,75 euro par katru kW |

|

2. |

Vieglais transportlīdzeklis, kas kā mehānisko enerģiju izmanto transportlīdzeklī glabāto elektroenerģiju (elektroautomobiļi) |

15 euro |

17 euro |

|

3. |

Vieglais transportlīdzeklis, kas bez iekšdedzes motora kā mehānisko dzinējspēku izmanto arī elektroenerģiju, ko iegūst pieslēdzoties ārējam elektroenerģijas avotam (hibrīda automobiļi). |

25 euro |

30 euro |

|

4. |

Pārējie vieglie transportlīdzekļi |

60 euro |

66 euro |

Izmaiņas finanšu jomā

- Lai nodrošinātu publiski pieejamu un salīdzināmu informāciju un izprastu uzņēmuma darbības ietekmi uz tādiem ilgtspējas jautājumiem kā vide, sociālā joma, cilvēktiesības un pārvaldības faktori, ir izstrādāti vairāki likumi: Ilgtspējas informācijas atklāšanas likums un ar to saistītie likumi, ar kuriem veikti grozījumi Gada pārskatu un konsolidēto gada pārskatu likumā, Grāmatvedības likumā, Finanšu instrumentu tirgus likumā, Kredītiestāžu likumā, Apdrošināšanas un pārapdrošināšanas likumā, Ieguldījumu brokeru sabiedrību likumā, Ieguldījumu pārvaldes sabiedrību likumā, Privāto pensiju fondu likumā, Revīzijas pakalpojumu likumā. Minētie likumi Saeimā pieņemti 2024. gada 26. septembrī.

Ilgtspējas informācijas atklāšanas likums nosaka likuma subjekta (uzņēmuma) pienākumu sagatavot ilgtspējas ziņojumu un konsolidēto ilgtspējas ziņojumu (ja tāds ir sagatavojams) kā daļu no uzņēmuma gada pārskata, kas jāiekļauj šā uzņēmuma vadības ziņojumā. Ilgtspējas ziņojumu sagatavo saskaņā ar ES ilgtspējas ziņošanas standartiem.

Likuma prasības tiek ieviestas pakāpeniski un ar 2025. gada 1. janvāri pienākums sagatavot ilgtspējas ziņojumu attieksies uz visām lielajām sabiedrībām, uz kurām iepriekš vēl neattiecās prasības par nefinanšu paziņojuma sagatavošanu. Savukārt tām sabiedrībām, kurām jau bija pienākums sagatavot nefinanšu paziņojumu, iesniedzot 2025. gadā gada pārskatu par 2024. gadu, ilgtspējas ziņojumam jābūt iekļautam vadības ziņojumā.

- Lai mikrosabiedrību, mazo, vidējo un lielo sabiedrību lielumu kritēriju robežvērtības (bilances kopsumma un neto apgrozījums) koriģētu, ņemot vērā inflāciju periodā no spēkā esošo robežvērtību noteikšanas, Saeima 2024. gada 26. septembrī pieņēma likumu "Grozījumi Gada pārskatu un konsolidēto gada pārskatu likumā", ar kuru minētās robežvērtības ir palielinātas par 25%. Tāpat par 25% ir palielinātas mazo sabiedrību kritēriju robežvērtības, kuras sasniedzot mazo sabiedrību gada pārskati tiek pakļauti obligātai zvērināta revidenta revīzijai vai ierobežotai pārbaudei.

Koriģētās jaunās sabiedrību lieluma robežvērtības piemērojamas, sākot ar 2024. pārskata gadu (pārskata gadu, kurš sākas 2024. gada 1. janvārī vai 2024. kalendāra gada laikā).

- Ar 2025. gada 1. janvāri stājas spēkā Saeimā 2024. gada 31. oktobrī pieņemtais likums "Grozījumi Grāmatvedības likumā" (izsludināts 2024. gada 12. novembrī), kas nosaka strukturētu elektronisko rēķinu (e-rēķinu) pakāpenisku ieviešanu.

Uzņēmumiem Grāmatvedības likuma izpratnē ir noteikts pienākums attaisnojuma dokumentu, kuru izsniedz samaksāšanai citam uzņēmumam – budžeta iestādei (t.i., budžeta iestādei; no valsts budžeta daļēji finansētai atvasinātai publiskai personai un budžeta nefinansētai iestādei Likuma par budžetu un finanšu vadību izpratnē), noformēt kā strukturētu elektronisko rēķinu. Tādējādi ar 2025. gada 1. janvāri starp uzņēmumiem un budžeta iestādēm tiks uzsākta rēķinu aprite, izmantojot strukturētus e-rēķinus. Prasība lietot strukturētu e-rēķinu darījumiem ar budžeta iestādēm attiecas arī uz fiziskām personām, kuras veic saimniecisko darbību.

Attiecībā uz darījumiem, kuri noslēgti līdz 2024. gada 31. decembrim un kuros uzņēmums izsniedz attaisnojuma dokumentu budžeta iestādei, ir noformējams strukturēts elektroniskais rēķins ne vēlāk kā ar 2026. gada 1. janvāri. Tādējādi, ja darījums ar budžeta iestādi noslēgts līdz 2024. gada 31. decembrim, attiecībā uz šiem darījumiem pāreja uz strukturētu e-rēķinu izmantošanu no 2025. gada 1. janvāra nav obligāta, bet prasība lietot strukturētu rēķinu stājas spēkā no 2026. gada 1. janvāra.

- Ar grozījumiem Revīzijas pakalpojumu likumā, kas stājās spēkā ar 2024. gada 17. oktobrī, noteikts, ka, sākot ar 2025. gadu, lai sniegtu ilgtspējas ziņojumu apliecinājuma pakalpojumus, zvērinātiem revidentiem un zvērinātu revidentu komercsabiedrībām:

- jāsaņem Latvijas Zvērinātu revidentu asociācijas piešķirtās tiesības minēto pakalpojumu sniegšanai, un jābūt reģistrētām Zvērinātu revidentu reģistrā un Zvērinātu revidentu komercsabiedrību reģistrā.

- jāievēro Starptautiskās revīzijas un apliecinājuma standartu padomes izdotais 3000. Starptautiskais apliecinājuma uzdevumu standarts (SAUS) "Apliecinājuma uzdevumi, kas nav vēsturiskās finanšu informācijas revīzija vai pārbaude". Šā standarta ievērošana minētā apliecinājuma pakalpojuma uzdevuma veikšanai ir līdz dienai, kad stāsies spēkā Eiropas Komisijas pieņemtie ilgtspējas ziņojuma apliecinājuma standarti, tātad līdz 2026.gada 1.decembrim. Ilgtspējas ziņojuma vienotā elektroniskā formāta un ilgtspējas ziņojumā satura atbilstības iXBRL iezīmētajai informācijai ar ESRS XBRL Taksonomijas Regulu pārbaudi varēs veikt, kad būs stājušās spēkā Eiropas Savienības vienotās ilgtspējas ziņojuma iezīmēšanas (marķēšanas) tehniskās prasības, kas noteiktas saskaņā ar Eiropas Komisijas deleģēto tiesību aktu, ar kuru groza regulu (ES) Nr. 2019/815.

- Ilgtspējas ziņojuma apliecinājuma pakalpojumu sniedzēji tiek uzraudzīti (regulēti) (Revīzijas pakalpojumu likums nosaka izglītības prasības, kvalifikācijas eksāmenu noteikumi un kārtība, regulāras kvalifikācijas un profesionālās tālākizglītības prasību pārbaudes, iekšējās un ārējās kvalitātes kontroles pārbaudes).

- Grozījumi Revīzijas pakalpojumu likumā noteic, ka uz visiem pretendentiem, kuri kārtos zvērinātu revidentu kvalifikācijas eksāmenus, sākot eksāmenu sesiju 2025. gadā, ir piemērojama Revīzijas pakalpojuma likuma prasības attiecībā uz obligātajām apmācībām kvalifikācijas eksāmenu priekšmetos.

Valsts ieņēmumu dienesta rīcībā būs informācija par nodokļu maksātāju veiktajām skaidras naudas iemaksām

Šobrīd kredītiestādes un citi maksājumu pakalpojumu sniedzēji reizi gadā Valsts ieņēmumu dienestam sniedz informāciju par fizisko personu konta iepriekšējā gada apgrozījumu, ja tā summa ir 15000 eiro vai vairāk. Savukārt izmaiņas regulējumā paredz, ka turpmāk šiem subjektiem būs jāsniedz Valsts ieņēmumu dienestam arī ziņas par fizisko personu kontos ieskaitītajām skaidas naudas summām, ja to apmērs iepriekšējā gadā ir 7000 eiro vai vairāk. Informāciju par 2024. gadu kredītiestādes un citi maksājumu pakalpojumu sniedzēji Valsts ieņēmumu dienestam iesniegs līdz 2025. gada 1. maijam.

Tāpat izmaiņas regulējumā paredz, ka Valsts ieņēmumu dienests Ministru kabineta noteiktajos gadījumos un kārtībā saņems sliekšņa deklarāciju no kredītiestādēm un citiem maksājumu pakalpojumu sniedzējiem par to klientu – gan juridiskas personas, gan fiziskas personas – veiktu skaidras naudas darījumu (darījuma summu, no kuras būs jāziņo, noteiks Ministru kabinets).

Nodokļu maksātāja pienākums ir nodrošināt klientam iespēju norēķināties arī bezskaidrā naudā

Ar 2025. gada 1. aprīli nodokļu maksātājiem būs pienākums nodrošināt, ka to klientiem ir iespēja nodokļu maksātāja juridiskajā adresē vai tā struktūrvienībā, vai tā tirdzniecības automātā (kura uzstādīšanas vietas adrese nesakrīt ar nodokļu maksātāja juridisko adresi vai struktūrvienības adresi) par pakalpojumiem un veiktajiem darījumiem mazumtirdzniecībā norēķināties arī bezskaidrā naudā.

Šāds pienākums iestāsies gadījumos, ja nodokļu maksātāja juridiskajā adresē vai tā struktūrvienībā, vai tā tirdzniecības automātā (kura uzstādīšanas vietas adrese nesakrīt ar nodokļu maksātāja juridisko adresi vai struktūrvienības adresi), iepriekšējā pārskata gada apgrozījums ir pārsniedzis 50 000 eiro.

Risinājumi, kā mazināt nodokļu nenomaksas risku pasažieru komercpārvadājumos ar taksometriem un vieglajiem automobiļiem

Ar 2025. gada 1. janvāri Valsts ieņēmumu dienestam būs tiesības apturēt nodokļu maksātāja saimniecisko darbību, ja tiks konstatēts, ka pasažieru komercpārvadājumu ar taksometru pārvadātājs vai arī tīmekļvietņu vai mobilo lietotņu pakalpojuma sniedzējs nenodrošina tiesību normās noteikto datu nosūtīšanu Valsts ieņēmumu dienestam tiešsaistes režīmā.

Savukārt administratīvā pārkāpuma procesa ietvaros par atsevišķiem pārkāpumiem (tādiem kā izvairīšanās no nodokļu nomaksas, kases aparātu prasību neievērošana) Valsts ieņēmumu dienests varēs piemērot papildsodu – tiesību atņemšana izmantot pārkāpumā iesaistīto transportlīdzekli pasažieru komercpārvadājumos ar taksometru un vieglo automobili, vai tiesību atņemšana veikt pasažieru komercpārvadājumus ar taksometru un vieglo automobili. Minētos papildsodus varēs noteikt uz laiku līdz diviem gadiem.

Ar 2025. gada 1. janvāri paredzēta jaunu valsts mēroga izložu projektu ieviešana: starptautisku skaitļu izloze ar win for life laimestu izmaksas principu un skaitļu izloze kopspēles veidā. Win for life laimestu izmaksas princips nozīmē, ka saskaņā ar izlozes noteikumiem lielais laimests tiek izmaksāts pakāpeniski, sadalot summu pa daļām ilgākā laika posmā. Kopspēles princips paredz, ka divi vai vairāki spēlētāji var kopīgi iegādāties vienas skaitļu izlozes biļešu variantu kopumu. Tas nozīmē, ka spēlētājs var piedalīties izlozē, samaksājot tikai daļu no kopējās summas par konkrēto variantu kopumu, un pretendēt uz laimestu proporcionāli savai iemaksai.

Ar 2024. gada 17. oktobri nebanku maksājumu pakalpojumu sniedzējiem – maksājumu un elektroniskās naudas iestādēm – ir tiesības pievienoties centrālās bankas uzturētajai maksājumu sistēmai. Ar grozījumiem likumā “Par norēķinu galīgumu maksājumu un finanšu instrumentu norēķinu sistēmās” un Maksājumu pakalpojumu un elektroniskās naudas likumā ir pārņemtas regulas Nr. 2024/886 prasības.

Grozījumi veicina maksājumu nozares, jo īpaši tūlītēju kredīta pārvedumu, attīstību, nodrošina vienlīdzīgākus konkurences apstākļus maksājumu pakalpojumu sniedzējiem, kas attiecīgi paplašina maksājumu pakalpojumu izvēli un var pozitīvi ietekmēt pakalpojumu cenas.

No 2024. gada 30. decembra Latvijas Banka uzsāks izsniegt darbības atļaujas kriptoaktīvu pakalpojumu sniedzējiem kriptoaktīvu pakalpojumu sniegšanai. Kriptoaktīvu pakalpojumu sniedzējs ar Latvijas Bankas izsniegtu atļauju varēs sniegt savus pakalpojumus visās ES dalībvalstīs.

Latvijas Banka ir nozīmēta par šo tirgus dalībnieku uzraudzības un kontroles institūciju un tā piemēros atbilstošas sankcijas un administratīvos pasākumus par Eiropas Parlamenta un Padomes (ES) 31.05.2023. regulas par kriptoaktīvu tirgiem Nr. 2023/1114 (MICA regula) pārkāpumiem. Prasības ir iestrādātas Kriptoaktīvu pakalpojumu likumā, saskaņā ar kuru ir ieviestas MICA regulas prasības.

Lai nodrošinātu to, ka, neskatoties uz bezskaidrās naudas norēķinu pieaugumu, Latvijas iedzīvotājiem arī turpmāk ir nodrošināta skaidrās naudas pieejamība, un tiktu veicināta visu sabiedrības grupu finansiālā iekļautība un vienmērīga ekonomiskā attīstību visā Latvijas teritorijā, ar 2025. gada 1. janvāri stājas spēkā grozījumi Kredītiestāžu likumā.

Ar grozījumiem četrām Latvijā lielākajām kredītiestādēm, proti, AS "Swedbank", AS "SEB banka", AS "Citadele banka" un “Luminor Bank” AS Latvijas filiāle, būs jānodrošina vienmērīgi pieejama bankomātu infrastruktūra visā valsts teritorijā, kas tiks noteikta atbilstoši Latvijas Bankas 2024. gada 28. oktobra noteikumiem Nr.330 “Skaidrās naudas izmaksas pakalpojuma pārvaldības noteikumi”.

- Pašvaldībām piešķirti finanšu resursi, kas pilnā apmērā kompensē nodokļu izmaiņu ietekmi uz pašvaldību budžetiem.

- Mainīts iedzīvotāju ienākuma nodokļa ieņēmumu sadalījums starp valsts budžetu un pašvaldību budžetiem no 75% uz 78%, attiecīgi pašvaldību budžetiem – 78% un valsts budžetam – 22%.

- Mainīts iedzīvotāju ienākuma nodokļa prognozēto ieņēmumu procentuālais sadalījums pa ceturkšņiem, to nosakot: I ceturksnī – 22%, II ceturksnī – 23%, III ceturksnī – 27%, IV ceturksnī – 28%.

- Paredzēts, ka pašvaldībām tiek ieskaitīti tikai prognozētie iedzīvotāju ienākuma nodokļa ieņēmumi. Pašvaldības reizi nedēļā saņems ¼ no mēnesim prognozētiem iedzīvotāju ienākuma nodokļa ieņēmumiem.

- Paredzēts, ka iedzīvotāju ienākuma nodokļa prognozes pārpilde tiek novirzīta pašvaldības uzņemto aizņēmumu saistību dzēšanai.

- Piešķirts papildus finansējums 2,5 milj. eiro apmērā ES ārējās robežas piecām pašvaldībām.

- Par 50 miljoniem eiro ir palielināts 2025. gada un vidējā termiņa pašvaldību aizņēmumu kopējais limits, kā arī paplašināti aizņemšanās mērķi.

- Kā galvenā aizņēmumu prioritāte vidējā termiņā tiek saglabāta ES fondu un Atveseļošanas fonda projektu īstenošana. Savukārt kā jauni aizņēmumu mērķis ir meliorācijas sistēmas un pilsētu lietus, ūdens kanalizācijas sistēmas investīciju projekti un patvertņu izveidošanai, tajā skaitā pašvaldības administratīvajā teritorijā esošu telpu pielāgošanai patvertņu vajadzībām.