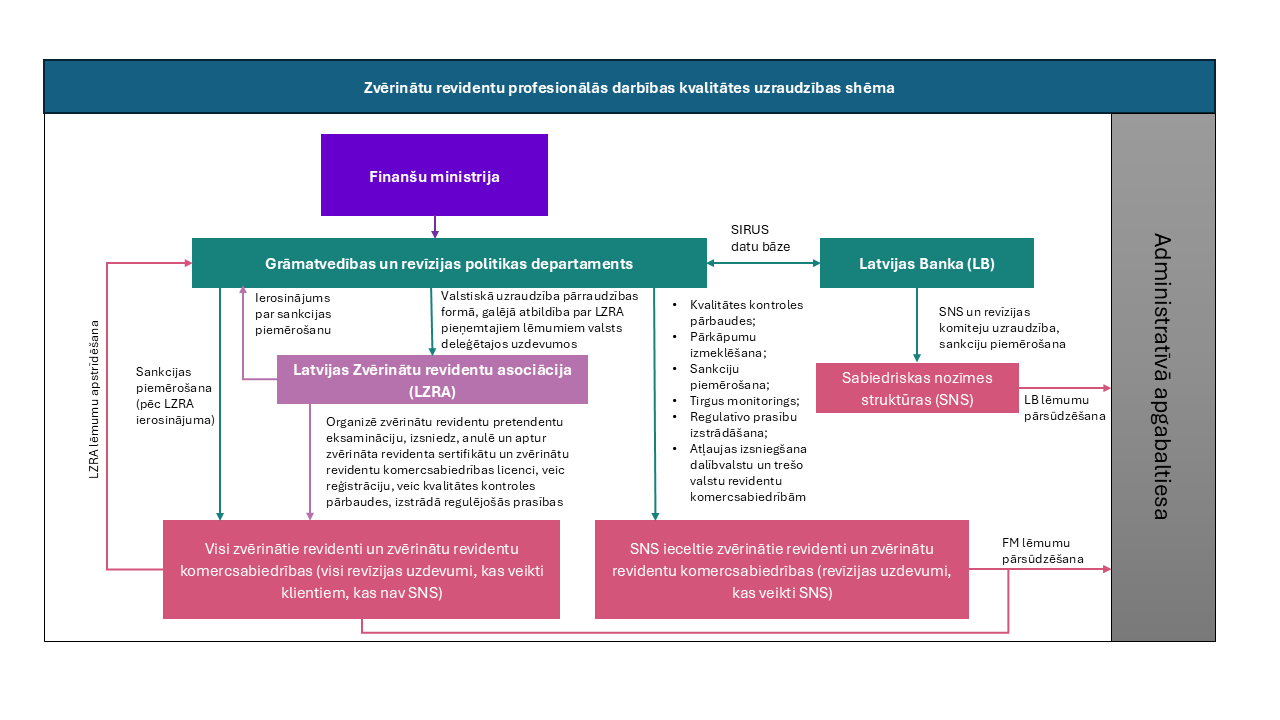

Finanšu ministrija izstrādā un īsteno valsts politiku komercsabiedrību revīzijas un ilgtspējas ziņojuma apliecinājuma jomās, veic Latvijas Zvērinātu revidentu asociācijas (LZRA) valstisko uzraudzību un sadarbojas ar citu Eiropas Savienības dalībvalstu un trešo valstu kompetentajam institūcijām revīzijas un ilgtspējas ziņojuma apliecinājuma jomā.

Finanšu ministrija ir kompetentā iestāde pār zvērinātu revidentu un zvērinātu revidentu komercsabiedrību sniegto revīzijas pakalpojumu un ilgtspējas ziņojumu apliecinājuma pakalpojuma sabiedriskas nozīmes struktūrām uzraudzību. Finanšu ministrijas kā kompetentās iestādes tiesības ir definētas Revīzijas pakalpojumu likumā un Eiropas Parlamenta un Padomes Regulā 537/2014 par īpašām prasībām attiecībā uz obligātajām revīzijām sabiedriskas nozīmes struktūrās un ar ko atceļ Komisijas lēmumu 2005/909/EK (Regulas 537/2014).

Zvērinātu revidentu profesionālās darbības kvalitātes uzraudzības shēma

Svarīgi ievērot!

Pamatinformācija, kuru zvērinātam revidentam un zvērinātu revidentu komercsabiedrībai ir pienākums iesniegt Finanšu ministrijai kā kompetentajai iestādei saistībā ar revīzijas pakalpojumu un ilgtspējas ziņojuma apliecinājuma pakalpojumu sniegšanu.

|

N.p.k. |

Prasība* |

Tiesību norma |

Termiņš |

Informācija, kas jāiesniedz Finanšu ministrijai |

|---|---|---|---|---|

|

1. |

Ziņošana par ieņēmumiem, kas gūti no klientiem (SNS) sniegtajiem pakalpojumiem. |

Regulas Nr.537/2014 14.pants un Revīzijas pakalpojumu likuma 35.1 panta 3.2 daļa. Revīzijas pakalpojumu likuma 2. panta 2.1 daļa*. |

Katru gadu līdz 1.jūlijam |

Revidēto sabiedriskas nozīmes struktūru sarakstu un no tām gūto ieņēmumu secībā:

|

|

2. |

Ziņošana (sniegta informācija) par tālākizglītības prasību ievērošanu zvērinātiem revidentiem, kuri snieguši revīzijas un/vai ilgtspējas ziņojuma apliecinājuma pakalpojumus SNS. |

Revīzijas pakalpojumu likuma 35.1 panta 3.2 daļa. Revīzijas pakalpojumu likuma 2. panta 2.1 daļa*. |

Katru gadu līdz 1.jūlijam |

Informācija par iepriekšējā kalendāra gadā apgūtajām profesionālās kvalifikācijas (tālākizglītības) programmām. |

|

3. |

Ziņošana par atklātības ziņojuma publicēšanu tīmekļa vietnē. |

Regulas Nr.537/2014 13.panta 1.punkts. Revīzijas pakalpojumu likuma 33.1 panta pirmā daļa. Revīzijas pakalpojumu likuma 2. panta 2.1 daļa. |

Nekavējoties (tūlīt pēc atklātības ziņojuma publicēšanas tīmekļa vietnē). |

|

|

4. |

Ziņošana par noslēgtiem un pagarinātiem revīzijas un ilgtspējas ziņojuma apliecinājumu pakalpojumu līgumiem. |

Revīzijas pakalpojumu likuma 29.panta 3.4 daļa. Revīzijas pakalpojumu likuma 2. panta 2.1 daļa* |

Pēc iespējas agrāk, bet ne vēlāk kā 30 dienu laikā no dienas, kad minētais līgums stājies spēkā |

|

|

5. |

Ziņošana par izbeigtajiem revīzijas un ilgtspējas ziņojuma apliecinājumu pakalpojumu līgumiem. |

Revīzijas pakalpojumu likuma 29.panta 3.3 daļa Revīzijas pakalpojumu likuma 2. panta 2.1 daļa* |

nekavējoties |

Ziņot par noslēgtā revīzijas pakalpojumu un/vai ilgtspējas ziņojuma apliecinājumu līguma laušanu un tā iemeslu. |

* Saskaņā ar Revīzijas pakalpojumu likuma 2. panta 2.1 daļu ziņošanas pienākumus attiecas arī uz ilgtspējas ziņojuma apliecinājuma pakalpojuma sniedzēju, sniedzot Finanšu ministrijai kā kompetentajai iestādei augstāk norādītās ziņas par apliecinājuma pakalpojumu un tā līgumu, kā arī paziņojot par atklātības ziņojumu ievietošanu.

Tabulas 1. – 4. punktā norādītā informācija zvērinātā revidenta praksei (zvērinātam revidentam vai zvērinātu revidentu komercsabiedrībai) jāiesniedz Finanšu ministrijai kā kompetentajai iestādei, ievadot to Finanšu ministrijas pārziņā esošā SNS revidēšanai iecelto zvērinātu revidentu uzraudzības sistēmā SIRUS (turpmāk – SIRUS). Lai kļūtu par SIRUS lietotāju, zvērinātā revidenta praksei iepriekš jānoslēdz ar Finanšu ministriju vienošanās “Vienošanās par sadarbību un informācijas apmaiņu SIRUS” (informāciju par vienošanos var iegūt, rakstot uz e-pasta adresi revkom@fm.gov.lv).

Ziņot par izbeigtajiem revīzijas pakalpojumu līgumiem un ilgtspējas ziņojuma apliecinājuma pakalpojuma līgumiem var elektroniski uz e-pasta adresi revkom@fm.gov.lv. Piekļuve minētajai Finanšu ministrijas e-vēstuļu kastītei ir tikai Finanšu ministrijas pilnvarotajām personām, kurām saskaņā ar Revīzijas pakalpojumu likuma 37.panta piekto daļu un savā darbībā ir jāievēro konfidencialitātes prasības. Tāpat arī Finanšu ministrijas darbiniekiem, kas īsteno ministrijas kā kompetentas iestādes funkcijas, ir jāievēro Regulas Nr. 537/2014 21. pantā noteiktie neatkarības nosacījumi, kā arī šīs regulas 22. pantā minētās dienesta noslēpuma ievērošanas prasības.