Izmaiņas netiešo nodokļu jomā

Akcīzes nodoklis

Likums “Par akcīzes nodokli” paredz līdz 2020. gada 1. martam pakāpenisku akcīzes nodokļa likmju paaugstinājumu naftas produktiem, alkoholiskajiem dzērieniem un tabakas izstrādājumiem.

Līdz ar to ar 2020. gada 1. janvāri tiek palielinātas akcīzes nodokļa likmes:

- smēķējamai tabakai, tabakas lapām un karsējamai tabakai par 1000 g no 70 eiro uz 75 eiro un cigāriem un cigarillām par 1000 gab. no 88 eiro uz 95,2 eiro;

- svinu nesaturošam benzīnam par 1000 litriem no 476 eiro uz 509 eiro; benzīna un etilspirta maisījumam, ja absolūtā spirta saturs gala produktā no 70 līdz 85 tilpumprocentiem no kopējā produkta daudzuma (degviela E85) par 1000 litriem no 142,8 eiro uz 152,7 eiro; dīzeļdegvielai (gāzeļļai), petrolejai, degvieleļļai un dīzeļdegvielas un rapšu sēklu eļļas vai no rapšu sēklu eļļas iegūtas biodīzeļdegvielas sajaukumam par 1000 litriem no 372 eiro uz 414 eiro; naftas gāzei (LPG) par 1000 kg no 244 eiro uz 285 eiro, dīzeļdegvielai (gāzeļļai) un dīzeļdegvielai (gāzeļļai), kurai ir pievienota no rapšu sēklu eļļas biodīzeļdegviela, kura tiek izmantota lauksaimniecības produkcijas ražošanai no 55,8 eiro uz 62,1 eiro.

2020. gada 1. martā tika palielinātas akcīzes nodokļa likmes vīnam, raudzētiem dzērieniem (virs 6%) un starpproduktiem (līdz 15%) par 100 litriem no 101 eiro uz 106 eiro, starpproduktiem (virs 15% un līdz 22%) par 100 litriem no 168 eiro uz 176 eiro, spirtam un pārējiem alkoholiskajiem dzērieniem par 100 litriem absolūtā spirta no 1564 eiro uz 1642 eiro un alum (par katru absolūtā spirta tilpumprocentu) par 100 litriem no 7,4 eiro uz 7,8 eiro.

Vienlaikus ar Administratīvās atbildības likumu stāsies spēkā likumā “Par akcīzes nodokli” un “Alkoholisko dzērienu aprites likumā” ietvertās tiesību normas, kuru mērķis ir nodrošināt administratīvo pārkāpumu kodifikāciju attiecībā uz darbībām ar akcīzes precēm, izvērtējot administratīvo pārkāpumu sastāvu, ņemot vērā nodarījuma bīstamību, sekas, aktualitāti un attiecināmību uz publiski tiesiskajām attiecībām, kā arī sabiedrisko kaitīgumu.

Saskaņā ar Ministru kabineta 2005. gada 30. augusta noteikumu Nr.662 “Akcīzes preču aprites kārtība” 214. punktu 2020. gada 1. janvārī stājas spēkā normas, kas nosaka, ka degvielu, kurai tiek piemērota samazinātā akcīzes nodokļa likme un kuru izmanto lauksaimniecības produkcijas ražotāji, atļauts uzglabāt tikai Valsts ieņēmumu dienesta deklarētajās tvertnēs. Minētais nosacījums tika ieviests, jo, veicot kontroles pasākumus, Valsts ieņēmumu dienests bieži ir konstatējis, ka praksē komersanti izmanto vairāk degvielas, nekā faktiski ir iegādājušies. Tas liek secināt, ka daļa no izlietotās degvielas ir nelegālas izcelsmes. Lai mazinātu nelegālas izcelsmes degvielas aprites iespējas, minētie noteikumi paredz komersantiem deklarēt Valsts ieņēmumu dienestā degvielas tvertņu atrašanās vietu, daudzumu un tilpumu.

Muitas nodoklis

Vienlaikus ar Administratīvās atbildības likumu stāsies spēkā Muitas likuma 29. pants, kas reglamentē administratīvo atbildību un piemērojamos sodus muitas jomā, kā arī likuma “Par skaidras naudas deklarēšanu uz valsts robežas” 7. pants, kas paredz administratīvo atbildību par skaidras naudas deklarēšanas pienākuma neizpildīšanu uz valsts robežas.

Pievienotās vērtības nodoklis (PVN)

Ar 2020. gada 1. janvāri tiek atcelta apgrieztā jeb reversā PVN maksāšanas kārtība būvizstrādājumu, sadzīves elektronisko iekārtu un sadzīves elektriskās aparatūras piegādēm.

Pārņemot Eiropas Savienības direktīvu, ieviesti trīs tā saucamie “ātrie vienkāršošanas pasākumi” PVN piemērošanā pārrobežu darījumos attiecībā uz preču piegādi uz noliktavu citā dalībvalstī, PVN piemērošanu darījumu ķēdē un PVN reģistrācijas numura lietošanu. Un vienlaikus stājas spēkā arī ceturtais pasākums, ko nosaka Īstenošanas regula 282/2011 un kas paredz saskaņot nosacījumus attiecībā uz pierādījumiem preču transportēšanai no vienas Eiropas Savienības dalībvalsts uz citu Eiropas Savienības dalībvalsti.

Pārņemot Eiropas Savienības direktīvu, precizēts PVN likuma termins “trešās teritorijas”, lai saglabātu vienlīdzīgus konkurences apstākļus starp ekonomikas dalībniekiem, kas veic uzņēmējdarbību Šveicē un Itālijas pašvaldībā Campione d'Italia.

Precizēts PVN atbrīvojums zobu tehniķu sniegtajiem pakalpojumiem atbilstoši Eiropas Savienības direktīvai un Eiropas Savienības Tiesas spriedumam lietā C-401/05 un medicīnas pakalpojumiem.

Papildināts priekšnodokļa korekcijas regulējums ar gadījumu par ieguldījumiem komercsabiedrības kapitālā.

Skaidroti PVN rēķinu glabāšanas noteikumi.

2020. gadā plānotas izmaiņas Ministru kabineta 2013. gada 3. janvāra noteikumos Nr.17 “Pievienotās vērtības nodokļa likuma normu piemērošanas kārtība un atsevišķas prasības pievienotās vērtības nodokļa maksāšanai un administrēšanai”:

- Paskaidrots, ka PVN atbrīvojums tiek piemērots arī tad, ja medicīnas pakalpojums tiek sniegts citas ārstniecības iestādes pacientam, pamatojoties uz rakstveida vienošanos, kas noslēgta starp ārstniecības iestādēm.

- Precizēts atbrīvojums no PVN piemērošanas zobu tehniķu sniegtajiem pakalpojumiem, saskaņojot regulējumu ar Pievienotās vērtības nodokļa likumu.

- Noteikts, ka gadījumos, kad mainās nekustamā īpašuma reģistrācijas brīdī Valsts ieņēmumu dienestā norādītā izmantošanas proporcija apliekamiem un neapliekamiem darījumiem, tiek ņemta vērā no valsts budžeta faktiski atskaitītā priekšnodokļa summa.

2020. gadā plānotas izmaiņas Ministru kabineta 2013. gada 15. janvāra noteikumos Nr. 40 "Noteikumi par pievienotās vērtības nodokļa deklarācijām" attiecībā uz PVN deklarācijas un tās pielikumu aizpildīšanu, pamatojoties uz veiktajiem grozījumiem Pievienotās vērtības nodokļa likumā, ieviešot tā sauktos “ātros vienkāršošanas pasākumus” un atceļot apgriezto jeb reverso PVN maksāšanas kārtību būvizstrādājumu un sadzīves elektronisko iekārtu un sadzīves elektriskās aparatūras piegādēm.

Izmaiņas tiešo nodokļu jomā

Uzņēmumu ienākuma nodoklis

2020.gada 12.februārī stājās spēkā grozījumi Uzņēmumu ienākuma nodokļa (turpmāk - UIN) jomā, ar kuriem tika pilnībā transponētas Eiropas Padomes 2016.gada 12.jūlija Direktīvas (ES) 2016/1164/ES, ar ko paredz noteikumus tādas nodokļu apiešanas prakses novēršanai, kas tieši iespaido iekšējā tirgus darbību, un Eiropas Padomes 2017.gada 29.maija Direktīvas (ES) 2017/952/ES, ar ko attiecībā uz hibrīdneatbilstībām ar trešām valstīm groza Direktīvu (ES) 2016/1164/ES noteiktās prasības. Minēto grozījumu galvenais mērķis ir novērst UIN bāzes samazināšanu un peļņas novirzīšanu, kā arī stiprināt Latvijas nodokļu pretizvairīšanās normas un aizsargāt UIN bāzi.

Direktīvu 2016/1164/ES un 2017/952/ES pārņemšana

Eiropas Padomes 2016.gada 12.jūlija Direktīva (ES) 2016/1164/ES, ar ko paredz noteikumus tādas nodokļu apiešanas prakses novēršanai, kas tieši iespaido iekšējā tirgus darbību (Direktīva 2016/1164/ES)

Direktīvas 2016/1164/ES prasības, kas bija jāievieš līdz:

- 2018. gada 31.decembrim (4. un 6.pants), tika pilnībā transponētas ar Uzņēmumu ienākuma nodokļa likumu (turpmāk – Likums), kas stājās spēkā 2018.gada 1.janvārī;

- 2018. gada 31.decembrim (7. un 8.pants), tika pilnībā transponētas ar grozījumiem Likumā, kas stājās spēkā 2019.gada 1.janvārī;

- 2019. gada 31.decembrim (5.pants), daļēji tika transponētas ar Likumu, kas stājās spēkā 2018.gada 1.janvārī, savukārt,

- pilnībā šīs prasības tiek pārņemtas ar 2020. gada 12. februāra grozījumiem Likumā.

Izejošais nodoklis (Direktīvas 2016/1164/ES 5.pants) - aktīviem atstājot LV:

Likums paredz uzlikt Izejošo nodokli četros gadījumos, kad aktīvi atstāj Latviju un Latvija zaudē tiesības uzlikt nodokli:

1.gadījums

Ja aktīvs tiek pārvietots no galvenā uzņēmuma Latvijā uz tā pastāvīgo pārstāvniecību (turpmāk - PE) ārpus Latvijas – ar uzņēmumu ienākuma nodokli (turpmāk – UIN) apliekamā vērtība ir aktīvu tirgus vērtība to nodošanas brīdī. UIN maksājums tiek aprēķināts pie aktīva nodošanas, bet UIN samaksa par PE nodotiem aktīviem faktiski tiek veikta brīdī, kad tiek aprēķinātas dividendes;

2.gadījums

Ja aktīvs tiek pārvietots no PE Latvijā uz galveno uzņēmumu (vai tā citu PE) ārpus Latvijas – ar UIN apliekamā vērtība ir aktīvu tirgus vērtība to nodošanas brīdī. UIN tiek aprēķināts, un UIN maksājums ir veicams šajā taksācijas periodā (mēnesī) neatkarīgi no dividenžu sadales.

3.gadījums

Ja notiek uzņēmuma rezidences vietas maiņa (Latvija no galvenā uzņēmuma vietas kļūst par PE atrašanās vietu), un aktīvi tiek atbilstoši pārvietoti - no PE (Latvijā) uz galveno uzņēmumu ārpus Latvijas vai citur - ar UIN apliekamā vērība ir pārvesto aktīvu tirgus vērtība rezidences vietas maiņas brīdī, no kuras atņemta uz šiem aktīviem attiecināmo saistību vērtība (izņemot uzkrātās saistības, kas attiecināmas uz nākotnes izdevumiem, kuras rezidences vietas maiņas procesā kopā ar aktīviem ir nodotas jaunajam galvenajam uzņēmumam). Un rezidences vietas maiņas brīdis ir noteikts kā UIN maksāšanas brīdis (attiecīgais taksācijas periods - mēnesis) neatkarīgi no dividenžu izmaksas.

4.gadījums

Darbības veida nodošanas gadījumā, kad aktīvi tiek pārvietoti no PE Latvijā uz galvenā uzņēmuma citu PE ārpus Latvijas, ar UIN apliekamā vērība ir pārvesto aktīvu tirgus vērtība reorganizācijas brīdī, no kuras atņemta uz šiem aktīviem attiecināmo saistību vērtība (izņemot uzkrātās saistības, kas attiecināmas uz nākotnes izdevumiem, kuras reorganizācijas procesā kopā ar aktīviem ir nodotas iegūstošajam uzņēmumam). UIN ir maksājams taksācijas periodā (mēnesī), kad notiek reorganizācija - aktīvu nodošana, neatkarīgi no dividenžu sadales.

Eiropas Padomes 2017.gada 29.maija Direktīva (ES) 2017/952/ES, ar ko attiecībā uz hibrīdneatbilstībām ar trešām valstīm groza Direktīvu (ES) 2016/1164/ES noteiktās prasības (Direktīva 2017/952/ES)

Direktīvas 2017/952/ES prasības, kas bija jāpārņem līdz:

- 2019. gada 31. decembrim, pilnībā tika pārņemtas ar grozījumiem Uzņēmumu ienākuma nodokļa likumā (turpmāk - Likums), kas stājās spēkā 2020. gada 12. februārī;

- 2021. gada 31. decembrim (9.a pants), pilnībā tika pārņemtas ar minētajiem grozījumiem Likumā.

Hibrīdneatbilstību regulējums

Likumā paredzēts 71. pants. Hibrīdneatbilstības ar specifiskām definīcijām, kas piemērojams tikai šā panta kontekstā ar atsevišķām atsaucēm uz 6 1. pantu.

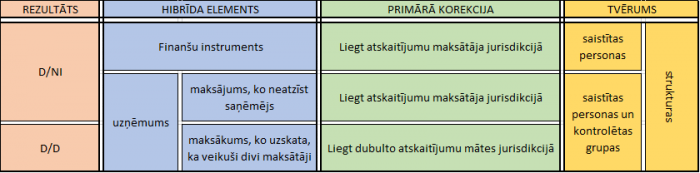

Hibrīdneatbilstība ir divu vai vairāku personu (arī veidojumu) rīcība (vai strukturēts pasākums), kuras rezultātā rodas atskaitījums bez iekļaušanas (viena persona veic atskaitījumu no nodokļa bāzes, bet cita to neatzīst (neiekļauj apliekamajā bāzē)), vai dubults atskaitījums (abas personas veic nodokļa bāzes samazināšanu).

Hibrīdneatbilstība, galvenokārt, var veidoties, sadarbojoties:

- Latvijas nodokļa maksātājam ar saistītu uzņēmumu,

- saistītiem uzņēmumiem (t.sk. PE),

- uzņēmumam ar tā PE ārpus Latvijas,

- divām vai vairākām viena un tā paša uzņēmuma PE,

kā arī veidojot strukturētus pasākumus, kura rezultāts ir atskaitījums bez iekļaušanas vai dubults atskaitījums.

Ar atskaitījumu bez iekļaušanas saprot maksājuma (arī domājamā maksājuma starp galveno uzņēmumu un PE vai starp divām vai vairākām PE) atskaitīšanu jebkurā jurisdikcijā, kas minēto maksājumu uzskata par veiktu (maksātāja jurisdikcija), neveicot minētā maksājuma iekļaušanu ar nodokli apliekamajā ienākumā saņēmēja jurisdikcijā (jurisdikcija, kurā minētais maksājums ir saņemts vai tiek uzskatīts par saņemtu).

Atskaitījums bez iekļaušanas var rasties no finanšu instrumenta izrietoša maksājuma; maksājuma hibrīdai vienībai; no hibrīdās vienības saņemta maksājuma; maksājuma vienībai, kurai ir viena vai vairākas PE; no maksājuma, kas tiek veikts neatzītai PE; no domājama maksājuma starp galveno uzņēmumu un PE vai starp divām vai vairākām PE.

Ar dubultu atskaitījumu saprot viena un tā paša maksājuma, izdevumu vai zaudējumu atskaitīšanu to izcelsmes jurisdikcijā (maksātāja jurisdikcija) un citā jurisdikcijā (investora jurisdikcija).

Ja hibrīdneatbilstības sekas būs atskaitījums bez iekļaušanas:

primārā korekcija - nodokļa maksātājs (ja Latvijas Republika ir izmaksātāja jurisdikcija) palielinās ar nodokli apliekamo bāzi par atskaitījuma summu, kas ārvalstī nodokļa uzlikšanas vajadzībām nav atbilstoši ņemta vērā apliekamā ienākuma noteikšanai;

sekundārā korekcija - nodokļa maksātājs (ja Latvijas Republika ir saņēmēja jurisdikcija, un ārvalstī par atskaitījuma summu nav palielināta ar nodokli apliekamā bāze), palielina ar nodokli apliekamo bāzi par ienākuma summu, kas ārvalstī netika ņemta vērā, aprēķinot ar nodokli apliekamo ienākumu.

Sekundāro korekciju var neveikt atsevišķos gadījumos.

Ja hibrīdneatbilstības sekas būs dubults atskaitījums:

primārā korekcija - nodokļa maksātājs (ja Latvijas Republika ir investora jurisdikcija) palielinās ar nodokli apliekamo bāzi par atskaitījuma summu, kas arī ārvalstī ir atskaitīta no apliekamā ienākuma;

sekundārā korekcija - nodokļa maksātājs (ja Latvijas Republika ir izmaksātāja jurisdikcija) palielinās ar nodokli apliekamo bāzi par atskaitījuma summu, ja nodokļa uzlikšanas vajadzībām investora jurisdikcijā par atskaitījuma summu nav palielināta ar nodokli apliekamā bāze.

- Nodokļa maksātājam primāri būs tiesības par jebkuru šādu atskaitījumu samazināt dubultās iekļaušanas ienākumu, ja tāds ir vai rodas taksācijas vai pēctaksācijas periodā.

Ja nodokļa maksātāja, kurš nodokļu vajadzībām tiek uzskatīts par rezidentu gan Latvijā, gan ārvalstī, maksājumi, izdevumi vai zaudējumi ir atskaitāmi no apliekamā ienākuma arī ārvalstī, tad Latvijas nodokļa maksātāja ar nodokli apliekamā bāze ir palielināma par šo maksājumu, izdevumu vai zaudējumu summu tiktāl, ciktāl ārvalsts atļauj dubulto atskaitījumu kompensēt ar ienākumu, kas nav dubultās iekļaušanas ienākums.

Ja abas valstis ir ES dalībvalstis un, atbilstoši starp tām noslēgtajam līgumam par nodokļu dubultās uzlikšanas novēršanu, kas ir stājies spēkā, Latvijā nodokļa maksātāju atbilstoši nodokļu līgumam neuzskata par tās rezidentu, tad nodokļa maksātāja ar nodokli apliekamo bāzi palielina par attiecīgajiem maksājumiem, izdevumiem vai zaudējumiem.

D/NI – atskaitījums bez iekļaušanas

D/D - dubults atskaitījums