Valsts budžets 2025. gadam ietver nozīmīgas darbaspēka nodokļu izmaiņas. Tās paredz vienkāršot nodokļu sistēmu un līdz ar darbaspēka nodokļu samazināšanu veicināt privāto patēriņu un investīcijas. Vienlaikus izstrādātās izmaiņas izlīdzinās Latvijas darbaspēka izmaksu konkurētspēju Baltijas līmenī, un atstās papildu finansējumu uzņēmumiem tālākām investīcijām un veicinās ekonomikas izaugsmi.

Publicēts: 04.11.2024.

Darbaspēka nodokļu izmaiņas paredz palielināt neto ienākumus aptuveni 95% strādājošo jeb visiem, kuru bruto alga ir līdz 4000 eiro mēnesī, ar lielāko pieaugumu tieši darba ņēmējiem ar atalgojumu līdz 2500 eiro.

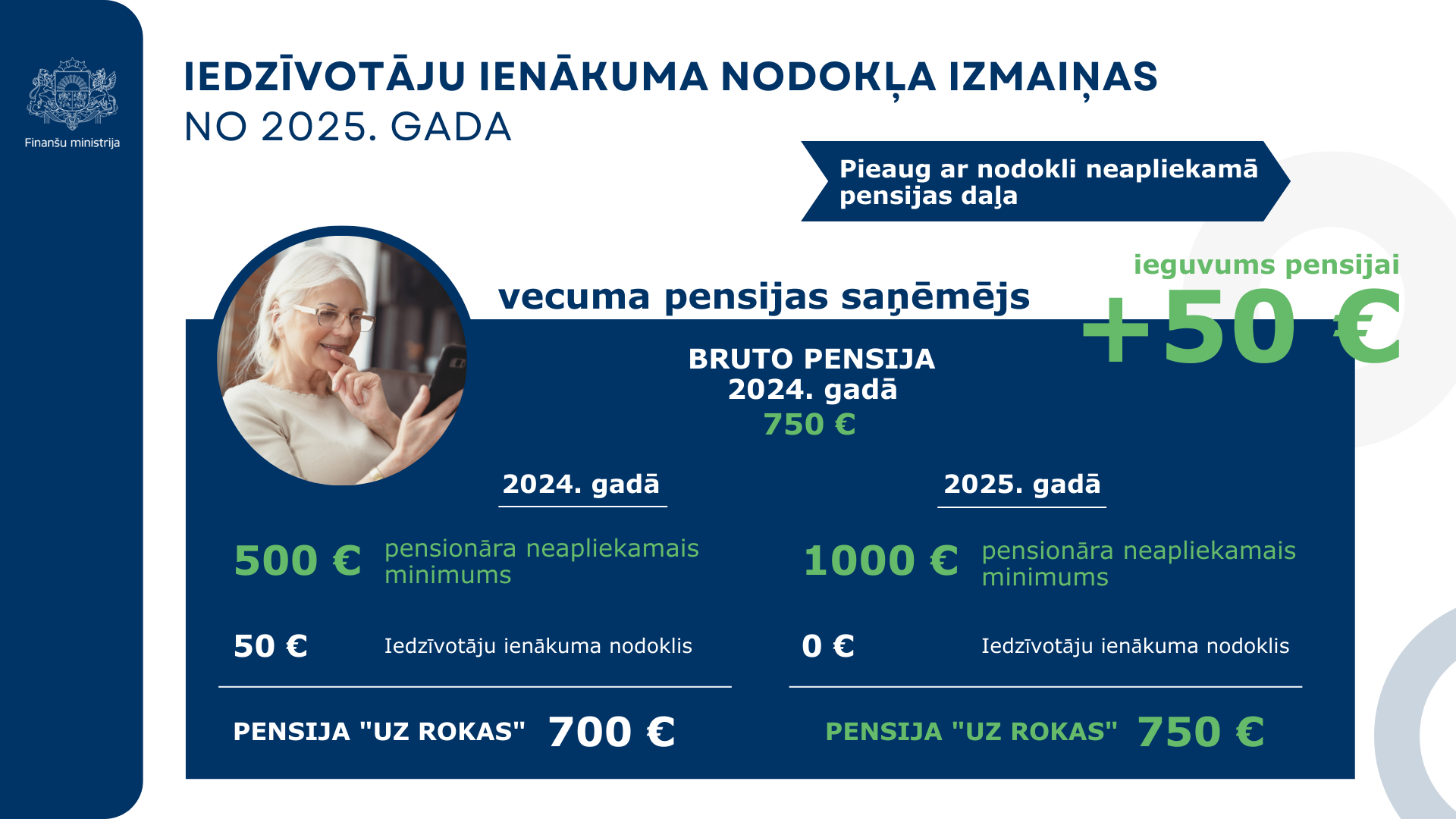

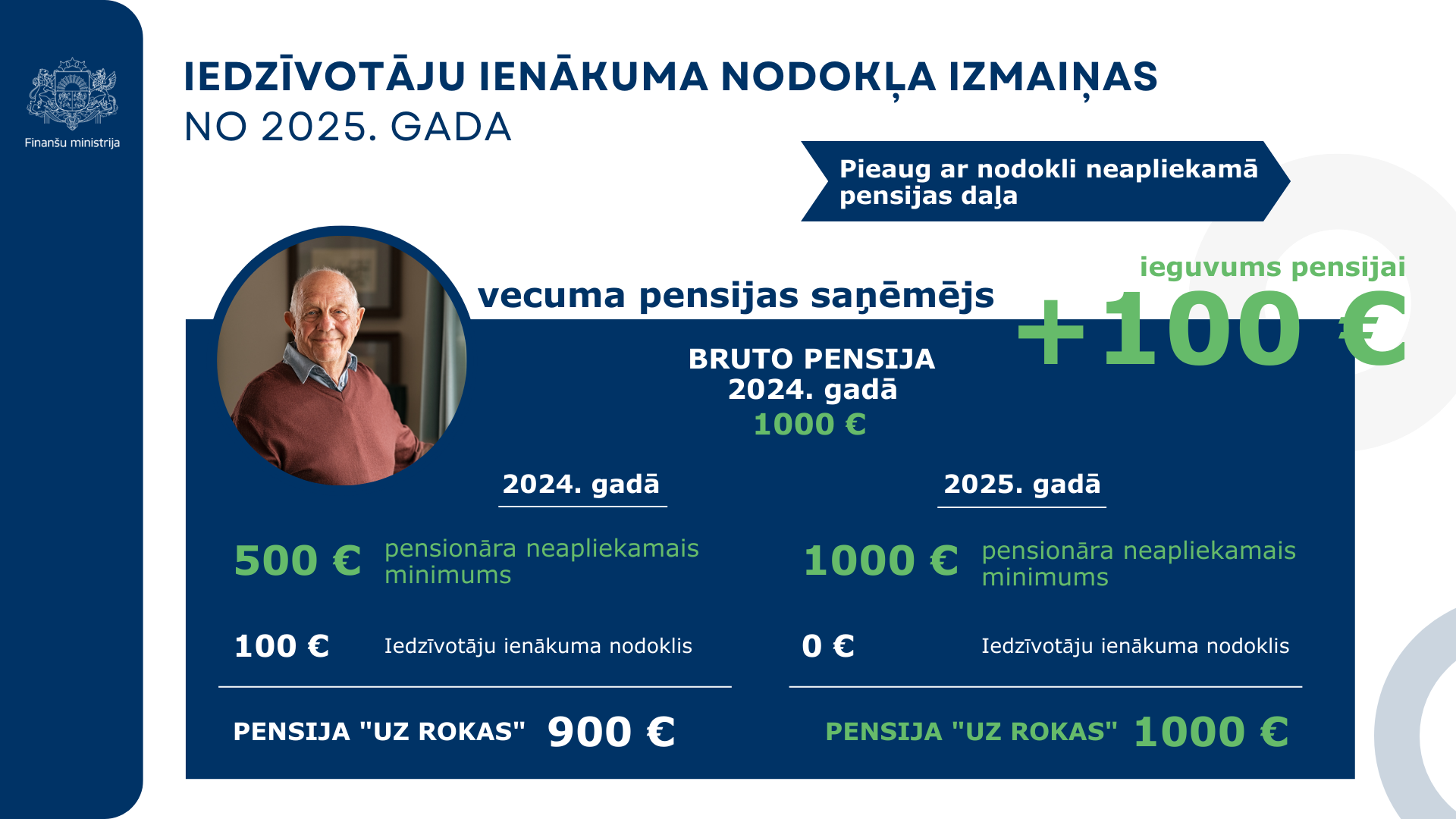

No 2025. gada paredzēts noteikt fiksēto ar nodokli neapliekamo minimumu visām algām 510 eiro mēnesī apmērā un no 2026. gada to paaugstināt līdz 550 eiro un 2027. gadā līdz 570 eiro mēnesī. Pensionāru neapliekamo minimumu nākamajā gadā paredzēts paaugstināt no 500 līdz 1000 eiro mēnesī. Minimālā alga 2025. gadā pieaugs no 700 līdz 740 eiro mēnesī, 2026. gadā līdz 780 eiro mēnesī, no 2027. gada līdz 820 eiro mēnesī, bet no 2028. gada līdz 860 eiro mēnesī.

Līdzsvarojot neapliekamo minimumu ar iedzīvotāju ienākumu nodokļa (IIN) likmēm un lai vienkāršotu darbaspēka nodokļu sistēmu, paredzēts ienākumiem līdz 105 300 eiro gadā (8 775 eiro mēnesī) noteikt vienu iedzīvotāju ienākuma nodokļa (IIN) likmi – 25,5% apmērā. Ienākumiem virs 8 775 eiro mēnesī tiek saglabāts solidaritātes nodoklis 33%. Tā kā turpmāk neapliekamā minimuma apmērs neatkarīgi no atalgojuma lieluma būs nemainīgs, iedzīvotājiem “uz rokas” paliks vairāk naudas, neskatoties uz to, ka IIN likme mainītos no pašlaik esošajām 20% un 23% uz 25,5%.

Ielādējot datni un norādot algas apmēru un apgādājamo skaitu, darba ņēmēji rīkā var aprēķināt savu darba algu 2025. gadam.

Algas kalkulators 2025. gadam

Portāls LSM.lv piedāvā lietotajiem ērtā veidā izmantot FM izstrādāto rīku algas aprēķināšanai 2025. gadam, ja stāsies spēkā piedāvātās darbaspēka nodokļu izmaiņas.

Piemēri: