Finanšu ministrijas Fiskālās politikas departamenta direktors Nils Sakss

Šā gada 15. oktobrī eirozonas dalībvalstis iesniedza Eiropas Komisijā 2022. gada budžeta plāna projektus. Šie plāni ietver galvenos fiskālos rādītājus 2022. gada budžetiem, kā arī jaunākās prognozes par 2021. gada vispārējās valdības budžeta deficītu un valsts parāda lielumu.

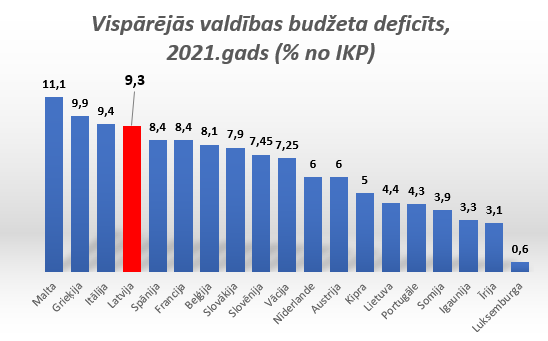

Saskaņā ar iesniegto budžeta plānu prognozēm Latvijas vispārējās valdības budžeta deficīts 2021. gadā (9,3% no iekšzemes kopprodukta (IKP)) ir ceturtais augstākais eirozonā, atpaliekot tikai no Grieķijas, Maltas un Itālijas. Latvijas vispārējās valdības budžeta deficīts 2021. gadā ir aptuveni divas reizes augstāks nekā Lietuvā (4,4% no IKP) un aptuveni trīs reizes augstāks nekā Igaunijā (3,3% no IKP).

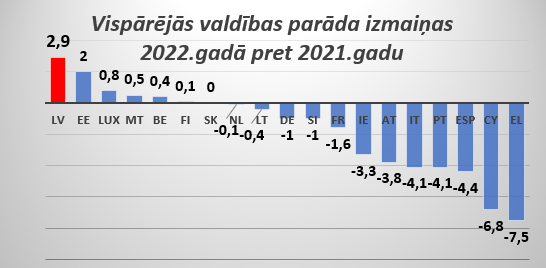

Valsts parāda prognozētais pieaugums 2022. gadā pret 2021. gadu Latvijā ir vislielākais – tas pieaug 2,9 procentpunktu apmērā (no 48,8% no IKP 2021. gadā uz 51,7% no IKP). Kādus secinājumus varam no tā izdarīt?

Attiecībā uz valsts parāda (kas izteikts procentos no IKP) izmaiņām jāatzīmē, ka to ietekmē deficīta apjoms, aizņēmumi, kas tālāk tiek aizdoti (un neietekmē deficītu, bet ietekmē parādu), citas korekcijas, kā arī parāda amortizācija. Parāda amortizācija ir parāda (% no IKP) samazinājums, ko izsauc IKP pieaugums. Jo lielāks ir valsts parāds, jo viens un tas pats IKP pieaugums izsauc lielāku valsts parāda samazinājumu, kas izskaidro grafikā redzamo, ka kopumā valstīm ar lielāku valsts parādu tā samazinājums arī ir lielāks. Tomēr Latvijas valsts parāda pieaugums ir relatīvi liels arī starp valstīm ar līdzīgu valsts parāda līmeni, kas nozīmē, ka ietekme skaidrojama ar deficīta relatīvo apjomu, salīdzinot ar citām valstīm ar līdzīgu parāda apjomu.

Attiecībā uz deficīta apjomu, kas redzams 1. attēlā, tas liecina, ka Latvijas valsts atbalsts Covid-19 krīzes pārvarēšanai 2021. gadā ir bijis ievērojams. Tomēr, pat izslēdzot valsts atbalstu pandēmijas mazināšanai, vispārējās valdības budžeta deficīts 2021. gadā un 2022. gadā ir ar pieaugošu tendenci. Tas, savukārt, liecina par to, ka arvien būtiskāku jauno politikas prioritāšu apjomu mēs finansējam uz deficīta pieauguma rēķina. Latvija to var atļauties gan tiesiski, jo 2021. gadā un 2022. gadā ir atcelti deficīta ierobežojošie noteikumi, gan finansiāli, jo aizņemties pašlaik ir izdevīgi.

Latvija ir izmantojusi deficīta ierobežojošo noteikumu atcelšanu, savu zemo valsts parāda līmeni un zemās procentu likmes, lai 2022. gada budžeta projektā finansētu daudzas valstij aktuālas vajadzības un samazinātu nodokļu slogu. Tas darīts ar tādu aprēķinu, lai papildu kārtējie izdevumi nepalielinātu valsts parādu vairāk par vienu procentpunktu un to pieaugums nepārsniegtu ekonomikas pieaugumu. Papildus tam ir atbalstīti valstij nozīmīgi investīciju projekti, tai skaitā pašvaldību investīciju projekti. Tāpat valsts turpinās sniegt atbalstu veselības nozarei un uzņēmējiem Covid-19 krīzes mazināšanai, finansējot nepieciešamos pasākumus uz deficīta pieauguma rēķina tādā apmērā, cik tas nepieciešams krīzes pārvarēšanai.

Tomēr kārtējos izdevumus, tai skaitā algu pieaugumu, ir jāfinansē no pašu ieņēmumiem. Nelielā apmērā to var darīt uz deficīta pieauguma rēķina, joprojām nodrošinot, ka vidējā termiņā valsts parāds samazināsies. Šīs iespējas 2022. gada budžeta projektā ir izsmeltas.

Latvijas vispārējās valdības budžeta deficīts ir augsts, un parāda pieaugums ir relatīvi liels. Mēs varam to pamatot, ja tas nepieciešams krīzes pārvarēšanai, taču pavisam citādāk tas būtu, ja kļūtu skaidrs, ka Latvijā deficīta ierobežojumu atcelšanu uzskata par iespēju pārējo vajadzību finansēšanai uz deficīta rēķina. Juridiski tas ir iespējams, tomēr tas liecinātu par fiskālās atbildības trūkumu. Ja uz deficīta rēķina tiek finansēti ar Covid-19 krīzi saistītie izdevumi, tad, beidzoties krīzei, zūd arī nepieciešamība pēc izdevumiem, deficīts automātiski samazinās un parāds pret IKP samazinās. Savukārt, ja uz deficīta rēķina finansē kārtējos izdevumus, piemēram algu palielinājumu, tad šādi izdevumi ir jāfinansē arī turpmākajos gados, līdz ar to algu palielinājuma izraisītais deficīta palielinājums saglabājas visus turpmākos gadus, izsaucot parāda ikgadēju pieaugumu. Ja deficīta palielinājums ir pietiekami būtisks, var iestāties situācija, ka IKP pieaugums nekompensē parāda pieaugumu un parāds pret IKP uzņem augšupejošu trajektoriju.

Līdz ar to grafikos redzamie salīdzinošie dati par deficītu un parāda izmaiņām nav vērtējami kā dramatiski, tomēr tie liek pievērst uzmanību tam, lai turpmāk uz deficīta pieauguma rēķina mēs finansētu tikai krīzes pārvarēšanas pasākumus, bet nemēģinātu izmantot deficītu kā finansēšanas avotu kārtējiem izdevumiem. Tas būtu jāpatur prātā, iesniedzot un izskatot priekšlikumus 2022. gada budžeta projekta otrajam lasījumam.