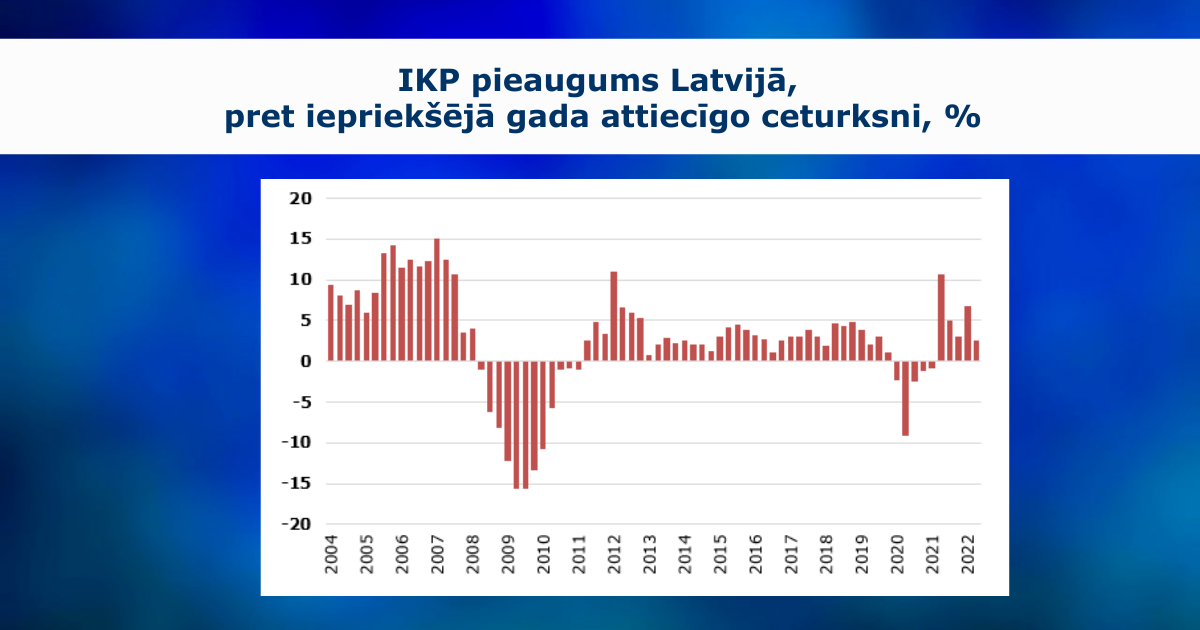

Pēc negaidīti spēcīgā kāpuma pirmajā ceturksnī Latvijas ekonomika šā gada otrajā ceturksnī ir piedzīvojusi visai spēcīgu izaugsmes sabremzēšanos un iekšzemes kopprodukts (IKP), salīdzinot ar pirmo ceturksni, pēc sezonāli un kalendāri koriģētiem datiem ir samazinājies par 1,4%, liecina Centrālās statistikas pārvaldes (CSP) IKP ātrā novērtējuma dati. Gada izaugsmes temps pēc neizlīdzinātiem datiem attiecīgi krities no 6,7% pirmajā ceturksnī līdz vairs tikai 2,6% otrajā ceturksnī. Līdzīga situācija ir arī citās valstīs.

Ja pirmajā ceturksnī ekonomikas izaugsme izrādījās jūtami spēcīgāka nekā gaidīts, pakalpojumu nozarēm uzrādot spēcīgāku atgūšanos no Covid-19 ierobežojumiem un Krievijas iebrukumam Ukrainā vēl jūtami neietekmējot ražošanas nozaru darbību, otrajā ceturksnī situācija bijusi pretēja un ekonomikas attīstība izrādījusies vājāka nekā sagaidīts un arī kā norādīja ceturkšņa pirmo mēnešu dati. Aprīlī un maijā labi pieauguma tempi saglabājās apstrādes rūpniecībā un strauji kāpumi bija pakalpojumu nozarēs, tostarp izmitināšanā un ēdināšanā, tranzītā, aviopārvadājumos. Vienlaikus uzņēmēju un patērētāju noskaņojuma rādītāji jau no februāra būtiski pasliktinājās, īpaši krasi krītoties patērētāju noskaņojumam un signalizējot par iespējamu ekonomikas lejupslīdi turpmāk.

Otrajā ceturksnī kopā, pēc CSP ātrā novērtējuma datiem, pakalpojumu nozarēs saglabājies 4,1% pieaugums pret pagājušā gada otro ceturksni, lai gan bijis mazāks nekā pirmajā ceturksnī, bet ražojošajās nozarēs jau fiksēts 0,4% kritums. Detalizēta informācija par nozarēm IKP ātrajā novērtējumā vēl netiek publicēta, bet pašlaik pieejamie mēnešu dati rāda, ka apstrādes rūpniecībā joprojām bijuši visai augsti pieauguma tempi, izlaides apjomiem pret pagājušā gada aprīli un maiju palielinoties vairāk nekā par 6%, bet kritumu, tāpat kā vairākos pēdējos ceturkšņos, ir piedzīvojusi būvniecība. Būvniecības nozare kā pirmā Latvijas ekonomikā sāka izjust straujā cenu kāpuma sekas, strauji pieaugot būvniecības izmaksām, kas arvien plašāk liek pārskatīt noslēgtos līgumus. Nozari negatīvi ietekmē arī materiālu trūkums un pieaugušie drošības riski, kas liek privātajiem investoriem piesardzīgāk vērtēt investīciju projektus reģionā, un arī valsts investīciju apjoms, neskatoties uz gadam kopumā paredzēto būtisko pieaugumu, pagaidām nepārsniedz pērnā gada apjomus.

No pakalpojumu nozarēm spēcīgi pieaugumi tāpat kā pirmajā ceturksnī bijuši izmitināšanas un ēdināšanas nozarē, kur viesu uzņemšana viesnīcās vairāk nekā divas reizes pārsniegusi pagājušā gada līmeni, pasažieru skaits lidostā bijis piecas reizes lielāks nekā pirms, labāka situācija bijusi arī kravu tranzīta pārvadājumos, kur ostu un dzelzceļa kravu apjomi bijuši vairāk nekā par 20% lielāki nekā pērn otrajā ceturksnī. Vienlaikus, kravu plūsmām no Krievijas izsīkstot, jūnijā jau vērojama visai strauja lejupslīde. Līdzīga bremzēšanās ir arī mazumtirdzniecības nozarē, kamēr vairumtirdzniecībā jau aprīlī sācies krasāks kritums, sarūkot tirdzniecības darījumiem ar Ukrainā iebrukušo Krieviju.

Pēdējo mēnešu dati jau rāda, ka lejupslīde ekonomikā ir sākusies un visticamāk turpināsies arī nākamajos mēnešos, kad izmaksu kāpums un piegāžu problēmas jau jūtamāk sāks ietekmēt apstrādes rūpniecību un vienlaikus būtiski vājināsies iedzīvotāju patēriņš, strauji augot pirmās nepieciešamības preču cenām un mājokļa izmaksām. Līdzīga situācija ir arī citās pasaules valstīs, tajā skaitā Latvijas galvenajās ārējās tirdzniecības partnerēs, kur ekonomikas izaugsme jau bremzējas un pieprasījums pēc Latvijas eksporta var vājināties. Eiropas Savienības biznesa un patērētāju konfidences ESI indekss jūlijā piedzīvojis visai strauju kritumu, noslīdot zem ilgtermiņa vidējā, un pēdējo reizi tik negatīvs noskaņojums Eiropā bija 2021. gada sākumā, Covid-19 uzliesmojuma maksimumā. Dati par Latvijas galveno tirdzniecības partnervalstu IKP dinamiku otrajā ceturksnī šodien vēl nav pieejami, bet apsteidzošie indikatori jau ir signalizējuši par iespējamu sarukumu un arī pēdējās starptautisko institūciju prognozēs šo valstu IKP pieaugumi šim gadam ir diezgan būtiski koriģēti uz leju, tajā skaitā Vācijai, Zviedrijai Somijai, un lēnāka izaugsme gaidāma arī Lietuvā un Igaunijā.

Šādā situācijā, līdzīgi kā Covid-19 apstākļos, būtiska loma būs valsts atbalstam, gan turpinot palielināt finansējumu aizsardzības vajadzībām, gan Ukrainas kara bēgļu uzņemšanai un iedzīvotāju atbalstam straujā energoresursu un pārtikas cenu kāpuma mazināšanai, gan saglabājot atbalstu Covid-19 seku mazināšanai. Kopējais jau apstiprinātais atbalsts, ņemot vērā jūnijā pieņemtos mērķētos atbalsta pasākumus 2022./2023. gada apkures sezonai, sasniedz 2,2 miljardus eiro jeb 6% no IKP, un izmaksas līdz gada vidum ir veiktas 819,4 miljonu eiro apmērā.