Finanšu ministrijas sagatavotie grozījumi Mikrouzņēmumu nodokļa (MUN) likumā paredz no 2021. gada pakāpeniski ierobežot MUN režīmu, attiecinot to tikai uz mikrouzņēmuma īpašnieku, palielinot likmi apgrozījumam un ieviešot citas izmaiņas.

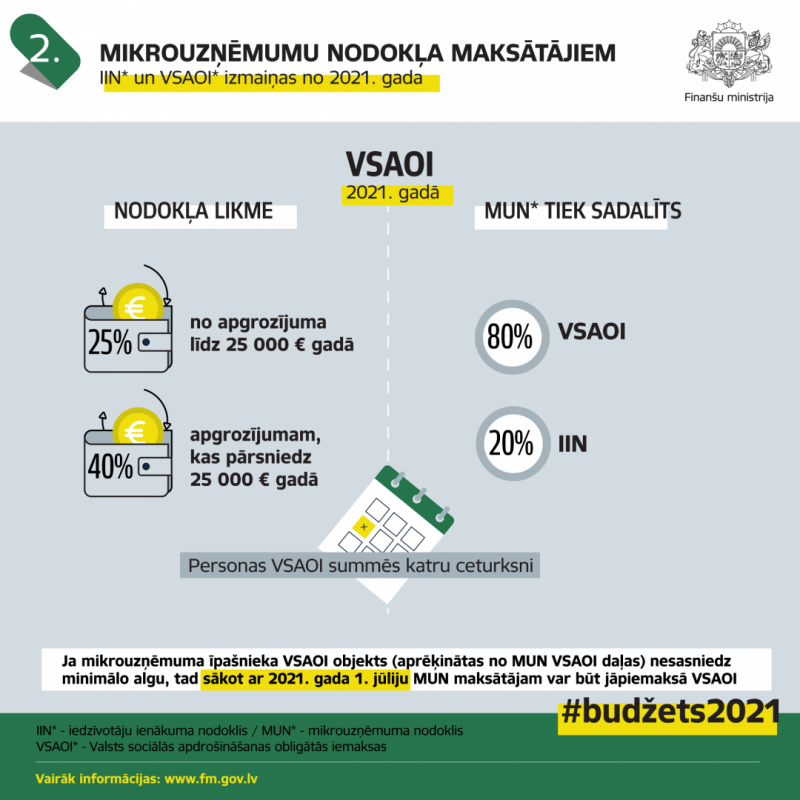

Likumprojektā noteikts, ka turpmāk MUN var attiecināt tikai uz vienu personu – mikrouzņēmuma īpašnieku. Plānots, ka MUN likme apgrozījumam līdz 25 000 eiro gadā ir 25%, bet apgrozījuma pārsniegumam virs 25 000 eiro gadā – 40%.

Par MUN maksātāju nevarēs kļūt pievienotās vērtības nodokļa maksātājs, kā arī MUN maksātāja statusu vairs nevarēs iegūt sabiedrības ar ierobežotu atbildību. Tāpat vairs netiek paredzēts MUN maksātāja darbinieka algas ierobežojums – 720 eiro mēnesī.

Savukārt, ja MUN maksātājam būs darbinieki, par tiem darbaspēka nodokļi tiks piemēroti vispārējā kārtībā saskaņā ar likumu “Par iedzīvotāju ienākuma nodokli” un likumu “Par valsts sociālo apdrošināšanu”. Tiek saglabāts līdzšinējais MUN ieņēmumu sadalījums starp valsts sociālās apdrošināšanas iemaksām un iedzīvotāju ienākuma nodokli (80%/20%).

Likumprojekts paredz arī pārejas noteikumus attiecībā uz MUN maksātājiem, kas reģistrēti vai ieguvuši MUN maksātāja statusu līdz šā gada 31. decembrim, un šo mikrouzņēmumu darbiniekiem.

Likumprojekts iekļauts valsts budžetu pavadošo likumprojektu paketē. To vēl skatīs Saeima.

Pašlaik MUN likme apgrozījumam līdz 40 000 eiro gadā ir 15%, bet apgrozījuma pārsniegumam virs 40 000 eiro gadā – 20%. Atbilstoši pašlaik spēkā esošajam MUN likumam MUN maksātāji var būt ne tikai individuālie komersanti, individuālie uzņēmumi (arī zemnieku vai zvejnieku saimniecības) un fiziskās personas, kas reģistrēta Valsts ieņēmumu dienestā kā saimnieciskās darbības veicējas, bet arī sabiedrības ar ierobežotu atbildību. MUN pašlaik drīkst nodarbināt līdz pieciem darbiniekiem, MUN īpašnieku ieskaitot, kā arī pastāv darba algas ierobežojums – 720 eiro mēnesī. Pašlaik likums arī paredz, ka tad, ja tiek pārsniegts kāds no MUN maksātājiem noteiktajiem ierobežojumiem, ar nākamo taksācijas periodu tiek zaudēts MUN maksātāja statuss.