Finanšu ministrijas Budžeta politikas attīstības departamenta direktors Kārlis Ketners

Latvija pastāvīgi ir virzījusies uz efektīvāku un mūsdienīgāku valsts politikas pārvaldību, aktualizējot mūsdienu publiskās pārvaldes teorijas vienu no būtiskākajiem aspektiem – valsts pārvaldes efektivitātes paaugstināšanu. Tādējādi uzlabotos arī valsts konkurētspēja, kas ir priekšnosacījums labākai ekonomikas izaugsmei.

Sākot ar 2016. gadu, kā neatņemama budžeta izstrādes procesa sastāvdaļa tika ieviesta sistemātiska valsts budžeta izdevumu pārskatīšana. Tās ietvaros ir iespējams efektīvāk un ekonomiskāk īstenot valsts politiku, kā arī optimizēt budžeta izdevumus un izvērtēt to atbilstību attīstības plānošanas dokumentos noteiktajām prioritātēm un mērķiem. Būtiski, ka tieši sadarbība ar nozaru ministrijām ir uzskatāma par vienu no galvenajiem stūrakmeņiem efektīvai budžeta politikas pārskatīšanai.

Pateicoties nozaru ministriju iesaistei, ir iespējams identificēt aktualitātes vai prioritāti zaudējušas budžeta pozīcijas, aktualizēt procesus un nodrošināt efektīvāku finansējuma izlietojumu. Turklāt ar 2021. gadā ieviesto pilnveidoto regulējumu par elastības mehānismu budžeta vadības procesos tika paplašinātas ministriju un citu centrālo valsts iestāžu iespējas nākamajā saimnieciskajā gadā izmantot iepriekšējā gada neizlietotos asignējumus. Tādējādi var sasniegt augstākus rezultātus ar piešķirtajiem budžeta līdzekļiem un turpināt iesāktos projektus un darbības, kas sekmē racionālāku valsts budžeta līdzekļu izlietošanu un procesu nepārtrauktību.

Jāatzīmē, ka nu jau nedaudz vairāk nekā puse Ekonomiskās sadarbības un attīstības organizācijas (OECD) dalībvalstu, tostarp Latvija, pārskata izdevumus ik gadu. Sadarbībā ar OECD pārstāvjiem Latvijas ekspertiem ir bijusi iespēja dalīties ar Latvijas izdevumu pārskatīšanas praksi ar Polijas, Itālijas un Igaunijas kolēģiem. OECD eksperti ir atzinuši, ka Latvijā ieviestais izdevumu pārskatīšanas process ir labs piemērs, jo ir izveidots skaidrs un uz sadarbību vērsts process, kas tiek integrēts budžeta procesā.

Kopš 2017. gada valsts budžeta likumprojekta paskaidrojumos ir ieviestas politikas un resursu vadības kartes, kas papildina budžeta paskaidrojumos iekļauto informāciju, tai skaitā par investīcijām, uztveramību un atklātību. Ar tām tiek sniegts padziļināts priekšstats par nozaru politiku rezultātu sasniegšanā ieguldītajiem finanšu un cilvēkresursiem, kā arī par nozares darbības rezultātā sniegto labumu sabiedrībai. Politikas un resursu vadības karšu ieviešana ir devusi iespēju interaktīvā un uzskatāmā veidā informēt Latvijas iedzīvotājus par to, kādās jomās un kādā apmērā tiek ieguldīta nodokļu maksātāju nauda un kādi rezultāti sagaidāmi. Ikvienam interesentam Finanšu ministrijas tīmekļa vietnē ir pieejama interaktīva budžeta infografika, kā arī strukturētie ministriju budžeti, kas tiek sagatavoti pēc budžeta apstiprināšanas, gan kopsavilkumā, gan detalizēti. Tāpat atvērto datu portālā tiek publicēta informācija par ministriju rezultātu un to rezultatīvo rādītāju izpildi, kā arī par prioritāro pasākumu izpildes analīzi.

Esošais Budžeta vadības likums paredz, ka valsts budžeta finansēto institūciju, kā arī pašvaldību vadītāji ir atbildīgi par šajā likumā noteikto prasību ievērošanu, īstenošanu un kontroli, kā arī par budžeta līdzekļu efektīvu un ekonomisku izlietojumu atbilstoši paredzētajiem mērķiem. Pašlaik budžeta vadības procesa uzmanības centrā ir atbilstība, nevis sniegums. Lai gan nozaru ministrijas un iestādes katru gadu ziņo par galvenajiem sasniegumiem un rezultatīvajiem rādītājiem, kā arī sniedz budžeta izpildes ziņojumus par sasniegtajiem mērķiem ar piešķirto finansējumu, likumā līdz 2025. gadam netika paredzēta šo jautājumu saturiska apspriešana[1]. Pastāv Ministru kabineta noteikumi rezultatīvo rādītāju izmantošanai attīstības plānošanai un budžeta finansējuma analīzei, tomēr no publiskās diskusijas par uz rezultātu vērstu budžetēšanu (jeb snieguma budžetēšanu) redzams, ka rezultativitātei, publisko labumu un izmaksu izvērtējumam, kā arī principam “vērtība par naudu” ir jākļūst par budžeta procesa centrālo sastāvdaļu

Galvenie rezultatīvie rādītāji (KPI) ir izstrādāti, lai novērtētu politikas rezultātus. KPI palīdz iestādēm sasniegt sabiedrībai svarīgus mērķus ar savu politiku, programmām un projektiem. Ministrijas un iestādes nosaka darbības mērķus saskaņā ar Ministru kabineta instrukcijā noteikto metodiku. Saeimā iesniegtajā budžetā ir programmu kopums, kurā ir informācija par programmas mērķiem un rezultatīvajiem rādītājiem. Tā kā budžeta veidošanā tiek izmantota darbības informācija, Latvijas budžeta veidošanas sistēma vērtējama kā uz darbības rezultātiem balstīta. Turklāt KPI ir iekļauti attīstības plānošanas dokumentos (APD), nozaru stratēģiskajos politikas plānos un budžeta paskaidrojumos (politikas un resursu vadības kartēs). Lai gan visi budžeta izdevumi ir saistīti ar politikas un resursu vadības rādītāju kartēm, pašlaik ir aptuveni 2000 rezultatīvo rādītāju, kas ir pārāk liels skaits. Trūkst augstāka līmeņa “stratēģisko” rezultatīvo rādītāju, kurus politiķi varētu izmantot diskusijās par turpmākajiem budžetiem vidējam termiņam, kā arī lai likumdevējs un sabiedrība uzraudzītu un novērtētu darbības rezultātus.

Lai gan informāciju par darbības rezultātiem nevar uzskatīt par centrālo budžeta procesā, to izmanto ikgadējā valsts budžeta izdevumu pārskatīšanā. Finanšu ministrija apkopo rezultatīvo rādītāju informāciju datu bāzē, kas ļauj izsekot visām izmaiņām un ļauj ministrijai veikt regulāru uzraudzību (izmantojot izpildes analīzes atskaites), taču jāņem vērā, ka var rasties datu nobīde laikā. Turklāt, lai gan programmas mērķi ir pārredzami, galvenie darbības rezultatīvie rādītāji bieži vien ir nepārliecinoši vai neskaidri. Dažās politikas kartēs un budžeta programmās ir vairāki rādītāji un nav skaidra to savstarpējā saikne.

Piemēram, Izglītības un zinātnes ministrijas programmā “Vispārējā izglītība” politikas mērķim “paaugstināt vispārējās izglītības vides kvalitāti, uzlabojot saturu” ir rezultatīvais rādītājs “Profesionālās pilnveides darbībā iesaistīto pedagogu skaits”. Starp abiem ir korelācija, taču nav skaidrs, kādas ir aktivitātes, un nav skaidrs, vai skolotāji spēja jauniegūtās zināšanas pielietot ikdienas darbā. Satiksmes ministrijas autoceļu programmas ietvaros galvenais rezultatīvais rādītājs ir “Valsts galvenie autoceļi salīdzinājumā ar 2012. gadu ir ļoti labā vai labā stāvoklī”, taču nav skaidrs, kā šis labākais stāvoklis definējams, vai pastāv kāda neatkarīga institūcija, kas veic novērtējumu un apstiprina šos stāvokļa kritērijus, nodrošinot objektivitāti un caurskatāmību. Savukārt Veselības ministrijas programmai “Veselības aprūpe” ir 11 KPI vienam politikas mērķim. Arī citās programmās ir vairāki KPI. Šāda daudzveidība sarežģī efektīvu darbības uzraudzību un novērtēšanu.

Lai pilnveidotu ar budžetu saistītus lēmumus ir plānots pakāpeniski reformēt esošo budžeta plānošanu saskaņojot nozaru politikas vadības rīkus un budžeta lēmumus, tādējādi veicinot lielāku pārredzamību un pārskatatbildību visā budžeta procesā, sniedzot informāciju valdībai, likumdevējiem un sabiedrībai par budžeta izdevumu mērķiem un sasniegtajiem rezultātiem. Šīs reformas galvenais uzdevums ir novirzīt fokusu no papildu piešķīrumiem un ieguldījumiem (“cik lielu finansējumu saņemšu?”) uz izmērāmiem rezultātiem (“ko var sasniegt ar saņemto finansējumu?”). Uz rezultātu vērsta budžeta plānošana ir OECD valstu plaši pieņemta prakse, taču budžetam nav vienota paraugmodeļa. Pamatojoties uz OECD valstu pieredzi, daži faktori var atvieglot uz rezultātu vērsta budžeta veidošanas procesu. Šāda budžeta veidošanas princips paredz, ka ministriju budžetiem plānošanas posmā ir jāatbild uz trim galvenajiem jautājumiem:

- kādus rezultātus plānots sasniegt;

- kā tie tiks sasniegti;

- kā piešķirtais finansējums tiks izmantots, lai sasniegtu izvirzītos mērķus efektīvā un pārskatāmā veidā.

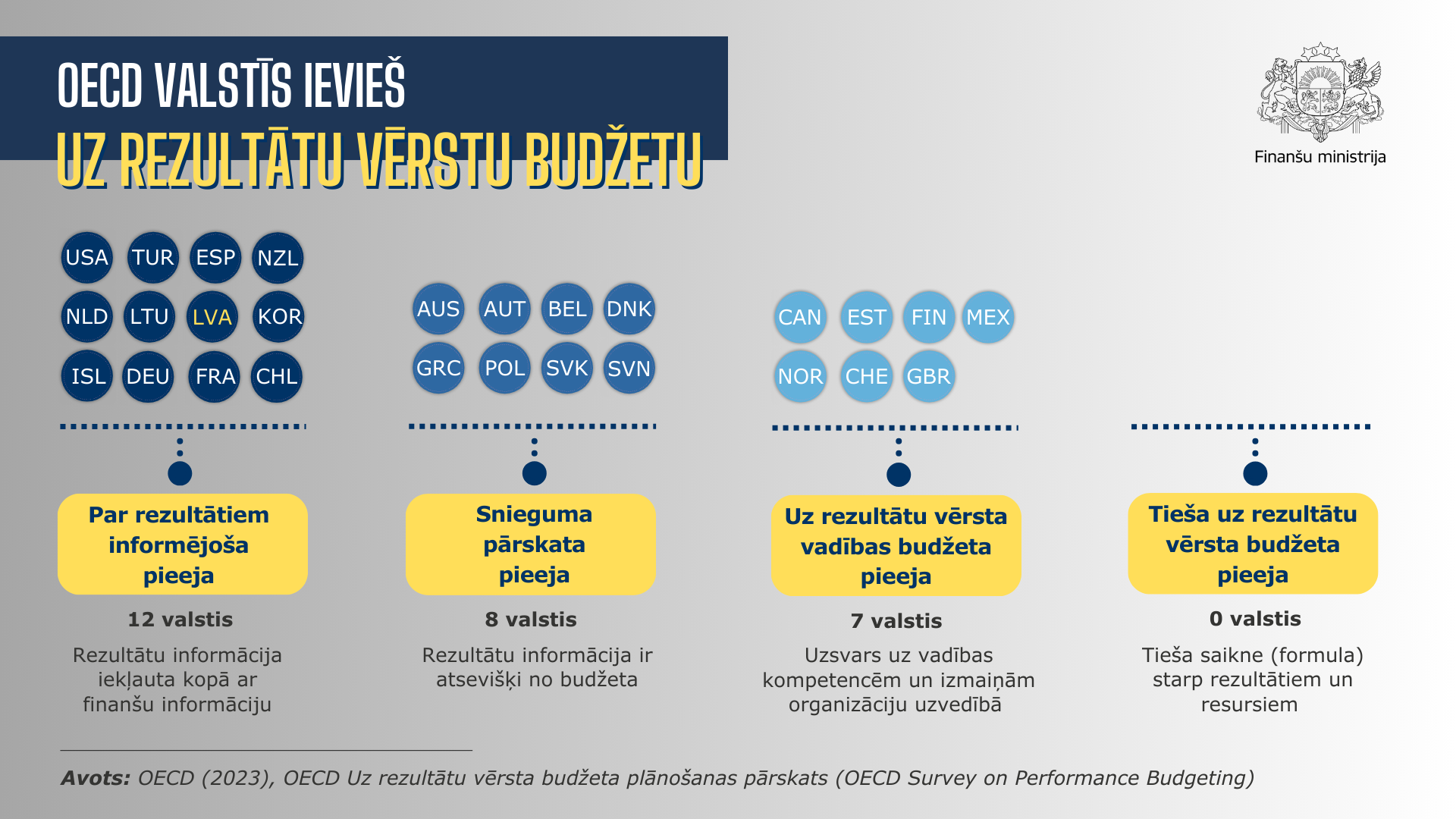

Secīgi budžeta izpildes rezultātā tiek apkopota informācija, kā ir sasniegti uzstādītie mērķi, izlietojot piešķirto finansējumu. Saskaņā ar OECD datiem par 2023. gadu Latvijā ir par rezultātiem informējoša budžeta veidošanas pieeja (skat. attēlu).

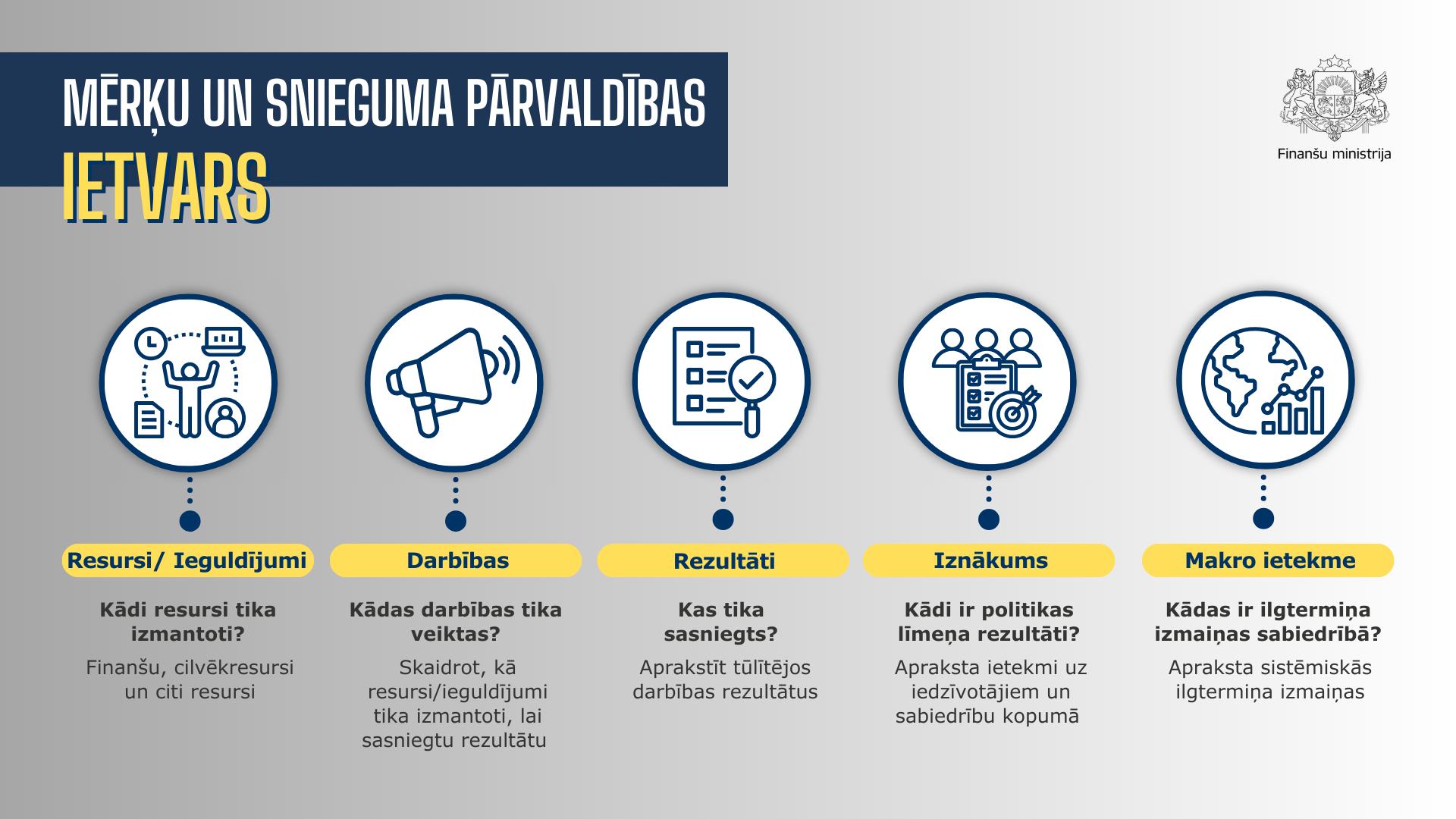

Īstenojot nākamo posmu – uz rezultātu vērstu vadības budžeta plānošanu, ir svarīgi veidot sistēmu, kur dažādi elementi savstarpēji saistās, kā arī ir skaidrs, kas tiek mērīts un kā šajā sistēmā tiek pieņemti budžeta lēmumi. Uz rezultātu vērsta budžeta veidošana koncentrējas uz mērķtiecīgu resursu ieguldījumu, lai sasniegtu konkrētus rezultātus, izmantojot strukturētu pieeju, kas ietver resursu/ieguldījumu (input), darbību (activities), rezultātu (output), iznākumu (outcome) un makro ietekmes (macro impact) sasaisti.

Snieguma informācijas atspoguļošana Latvijā atbilst formātam, kur pamatlīmenī katrā programmā (un arī katrā politikas un resursu vadības kartē) ir ietverts visaptverošs politikas mērķis, uzskaitītas veiktās darbības, norādīts personāla skaits un katrai darbībai iztērētā naudas summa. Galvenais jautājums ir tas, ka trūkst izsekojamu apakšmērķu un rādītāji neizmēra progresu darbības mērķu sasniegšanā, veicot aktivitātes konkrētā budžeta gadā.

Attiecīgi praktiskā uz rezultātu vērsta budžeta ieviešanā un veiktspējas informācijas izmantošanā ir veicami šādi soļi:

- izstrādāt vienu augsta līmeņa mērķi galvenajai politikas jomai (programmai);

- sadalīt augsta līmeņa mērķi 2-3 apakšmērķos;

- katram apakšmērķim izvēlēties atbilstošus rezultatīvos rādītājus, kas mēra virzību uz apakšmērķa sasniegšanu;

- noteikt vidēja termiņa mērķus (gada budžets un trīs turpmākie gadi).

Īstenojot virzību uz attīstības plānošanas un budžeta plānošanas harmonizēšanu un gatavojoties jaunajai budžeta likuma struktūrai, no 2025. gada sākuma ir sāktas un pašlaik notiek finanšu ministra un nozaru ministru sarunas par virzību uz snieguma budžetēšanu. Tajās ietverti jautājumi par galvenajiem politikas mērķiem, kas sekmē ekonomisko izaugsmi un nodrošina ekonomisko stabilitāti, nozaru ministriju atbildībā esošo politikas jomu pārskatīšana, politikas mērķu un to sasniegšanas pakāpi raksturojošo rezultatīvo rādītāju vērtību noteikšana un atsevišķu budžeta programmu padziļināta izpēte.

Darbs ar nozaru ministrijām turpināsies arī ikgadējā valsts budžeta izdevumu pārskatīšanas procesa laikā. Taču būtiski ir, lai nevis vienkārši budžetā aprakstītu konkrētās programmas darbības, bet pārietu no procesa rādītājiem uz iznākumiem un politikas ietekmes mērījumiem. Procesu (funkciju) rezultāti ir tūlītēji darbību rezultāti, piemēram, notikušo mācību sesiju skaits, savukārt rezultāti attiecas uz šo rezultātu ietekmi uz sabiedrību, piemēram, vecāka gadagājuma iedzīvotāju labāki rezultāti mūžizglītībā un pārkvalifikācijā, ievērojot darba tirgus prasības. Parasti ir vieglāk izprast programmas rezultātus, jo dati ir viegli pieejami. Tomēr programmas rezultātu izpratne prasa laiku, jo ir grūtāk novērtēt valsts politiku attiecībā uz sabiedrības vērtības pieaugumu, redzamām pozitīvām pārmaiņām un uzlabotu pakalpojumu kvalitāti sabiedrībai.

Uz rezultātu un iznākumu orientēti mērķi un uzdevumi parasti sākas ar vārdiem “uzlabot, stiprināt, palielināt/ierobežot” un koncentrējas uz to, ko un kāpēc programma cenšas sasniegt, nevis uz to, kas tiek darīts. Piemēram, ja programmas mērķis ir vienkāršot administratīvās procedūras, šīs vienkāršošanas rezultāts būtu atsevišķu pakalpojumu pieejamības palielināšana iedzīvotājiem. Tāpat mācību personāla rezultāts, iespējams, palielinās iedzīvotājiem sniegto pakalpojumu kvalitāti.

|

Augsta līmeņa mērķu piemēri galvenajās nozarēs Izglītības nozare

Veselības nozare

Sociālās aizsardzības nozare

Tūrisma nozare

|

|

Apakšmērķu piemēri Vidējā izglītība

Augstākā izglītība

Neatliekamā palīdzība

Primārā veselības aprūpe

Sociālā aizsardzība

|

Savukārt, izvēlētajiem rezultatīvajiem rādītājiem jābūt:

- Būtiskiem: rezultatīvajiem rādītājiem vajadzētu būt būtiskiem tā lietotājiem, lai tie varētu informēt par budžeta un politikas veidošanas lēmumiem.

- Reprezentatīviem: rezultatīvie rādītāji nedrīkst ievērojami atšķirties tādu iemeslu dēļ, kas nav saistīti ar rezultativitātes uzlabojumiem (piemēram, ārējie faktori).

- Uzticamiem un pārbaudāmiem: darbības uzlabošanas pasākumi jāatbalsta ar skaidri noteiktiem datu avotiem un metodēm, ko piemēro konsekventi (savāktajiem datiem jābūt vienādiem, ja tie tiek vākti atkārtoti ar vienādiem nosacījumiem vienā un tajā pašā laikā).

- Rentabliem: konkrētu rezultatīvo rādītāju izmantošanai vajadzētu būt skaidriem ieguvumiem, kas pārsniedz datu vākšanas un pārvaldības izmaksas.

- Salīdzināmiem: darbības rādītājiem noteiktā laika posmā būtu jāpaliek relatīvi stabiliem, lai laika gaitā varētu veikt salīdzinājumus.

Sākot ar 2026. gada valsts budžetu, snieguma informācija tiks sniegta arī kopsavilkuma tabulās budžeta paskaidrojumos un tiks vērtēta publisko pārskatu un valsts budžeta izdevumu pārskatīšanas procesā.

Īstenojot uz rezultātu vērsta budžeta principa ieviešanu, plānots, ka trīs pilotministrijas (Finanšu, Satiksmes un Ekonomikas ministrija) līdz 2025. gada maijam patstāvīgi pārskatīs savu budžeta resora struktūru, saskaņojot tās ar budžeta politikas jomu un attīstības plānošanas dokumentu struktūru un saturu. Valsts budžeta izdevumu pārskatīšanas procesā ministrijas piedalīsies izdevumu pārskatīšanas darba grupas sanāksmēs un informēs par savu budžeta struktūras pārskatīšanu un budžeta politikas jomu saskaņošanu ar attīstības plānošanas dokumentu struktūru un saturu.

Finanšu ministrija 2025. gada izdevumu pārskatīšanas procesā savā resorā ieviesīs izdevumu analīzes pieeju, piemērojot “nulles budžeta” principu divām finansiāli būtiskākajām izdevumu pozīcijām – procentu maksājumiem par parāda apkalpošanu un iemaksām Eiropas Savienības budžetā. Līdzīgi par pilotministrijām noteiktās Ekonomikas ministrija un Satiksmes ministrija piemēros “nulles budžeta” pieejas principus sava budžeta resora programmām/apakšprogrammām konkrēto politikas jomu līmenī.

Šādas pieejas ietvaros tiks analizēti iespējamie mērķu un izdevumu scenāriji, nodrošinot plānoto izdevumu efektivitāti. Piemēram, Finanšu ministrija un Valsts kase kā par valsts parāda vadību atbildīgā padotības iestāde par būtiskāko faktoru izvirzīs tieši starptautiski salīdzināmu izmaksu efektivitāti, vienlaicīgi aptverot visu vidēja termiņa budžeta ietvara periodu. Veicot izdevumu modelēšanu, tiks ņemta vērā parādu atmaksas termiņu struktūra un valūtas portfelis, vienlaikus nodrošinot valsts finanšu ilgtspēju un noturību pret ārējiem ekonomiskajiem šokiem. Tiks saglabāta adekvāta finanšu rezerve, lai izvairītos no nepieciešamības palielināt valsts parādu nelabvēlīgos tirgus apstākļos. Valsts parāda apkalpošanas izdevumu pārvaldības modelis pēc “nulles budžeta” pieejas, izmantojot starptautisko salīdzinājuma kritēriju pret līdzvērtīgiem valsts parādzīmju emitentiem, ļaus būtiski ietaupīt līdzekļus ilgtermiņā un veicināt pozitīvo ietekmi uz tautsaimniecību, samazinot valsts parāda fiskālo ietekmi un veicinot izaugsmi, novirzot publiskos līdzekļus produktīvās investīcijās.

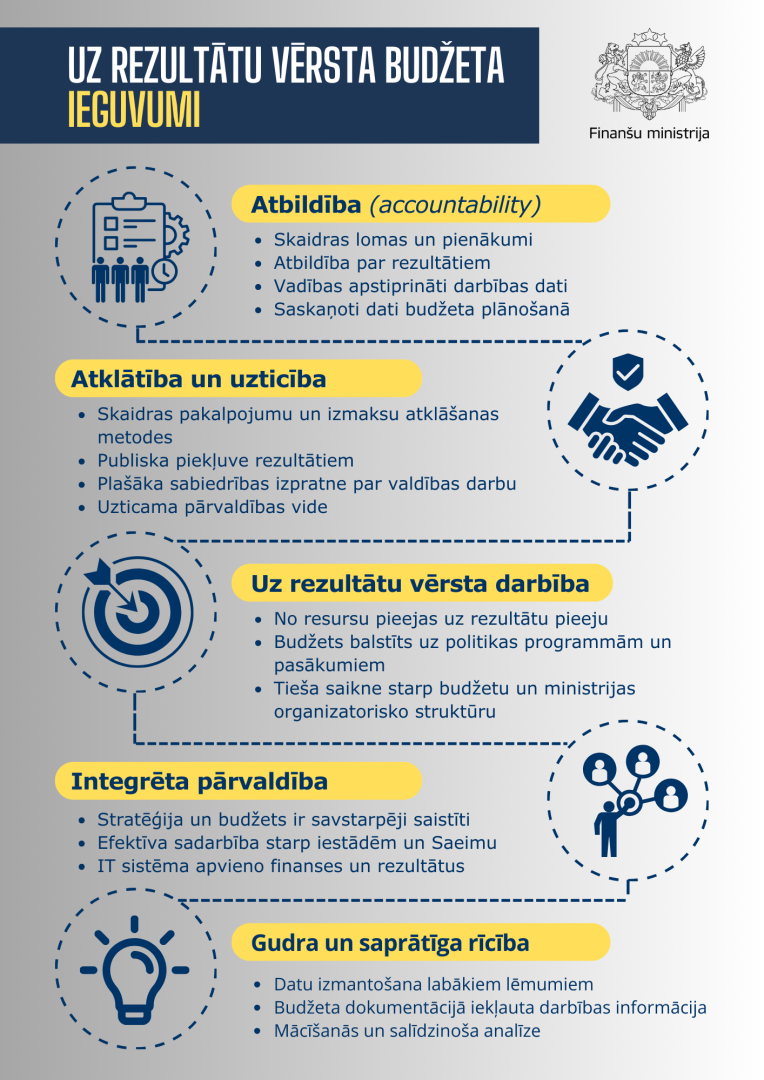

Uz rezultātu vērsta budžeta pieejas ieviešanas rezultātā sagaidāmi šādi ieguvumi un priekšrocības:

- Sinhronizēta, visaptveroša un pārredzama budžeta politikas attīstība budžeta plānošanas un izpildes process. APD salāgoti ar budžeta likuma struktūru un balstās uz reālo pieejamo finansējumu. Pastāv sasaiste starp ieguldījumiem un rezultātiem;

- Skaidra plānošanas hierarhija un skaidra atbildības principa sistēma visām ministrijām. Gaidāma APD skaita samazināšana, tādējādi ilgtermiņā samazinot administratīvo darbu to radīšanā un atskaišu gatavošanā;

- Pārskatīta un pilnveidota snieguma informācija visos līmeņos, mērķi un rezultatīvie rādītāji sniedz skaidru priekšstatu par to, kas tiek darīts un par kādu naudu. Dažāda veida snieguma informācija sekmē lēmumu pieņemšanu dažādos līmeņos;

- Finansiāla elastība – ministrijām ir iespējas prioritizēt un pārdalīt resursus politikas jomu ietvaros. Padotības iestādēm ir iespēja izvēlēties dažādas pieejas un instrumentus to plānoto rezultātu sasniegšanai;

- Budžeta sarunas valdībā koncentrētas uz sasniedzamajiem mērķiem pieejamo resursu ietvaros. Arī padotības iestāžu budžetu pieprasījumi vērsti uz mērķu sasniegšanu un pamatoti ar pakalpojumu izmaksu aprēķiniem;

- Veicināta diskusija par sasniedzamajiem mērķiem budžeta agrīnajā veidošanas fāzē un par sasniegtajiem rezultātiem, saimnieciskajam gadam noslēdzoties;

- Sistematizētas budžeta iestāžu aktivitātes un pakalpojumi, skaidras pakalpojumu sniegšanas izmaksas, kas palīdz prioritizēt un izdarīt efektīvākas un lietderīgākas izvēles ierobežotu resursu apstākļos;

- Fokusēšanās uz vērtības radīšanu (public value), klientu apmierinātības un pakalpojumu pārvaldības nozīmes paaugstināšana, tādējādi stimulējot arvien labāku publiskās pārvaldes pakalpojumu sniegšanu;

- Konstatētas un novērstas funkciju (darbību) pārklāšanās starp dažādam iestādēm, tādējādi nepieļaujot dubultfinansēšanu;

- Pilnveidota ministriju iekšējā darbība (lielāka saliedētība starp attīstības plānošanas funkciju un budžeta plānošanas funkciju);

Atklātība un informācijas pieejamība gan sabiedrībai kopumā, gan arī atsevišķām mērķgrupām (sociālie partneri, deputāti, utt.).

[1] Lai nodrošinātu budžeta sadales lēmumu pieņemšanai noderīgu, vienveidīgu un savlaicīgu informāciju, kā pirmais solis budžeta procesu pilnveidei ir noteikts pienākums ministrijām līdz 2025. gada 30. aprīlim informēt attiecīgās Saeimas komisijas par sasniegtajiem darbības mērķiem un rezultātiem atbilstoši izlietotajiem resursiem un ieguvumu sabiedrībai (“accountability day”).