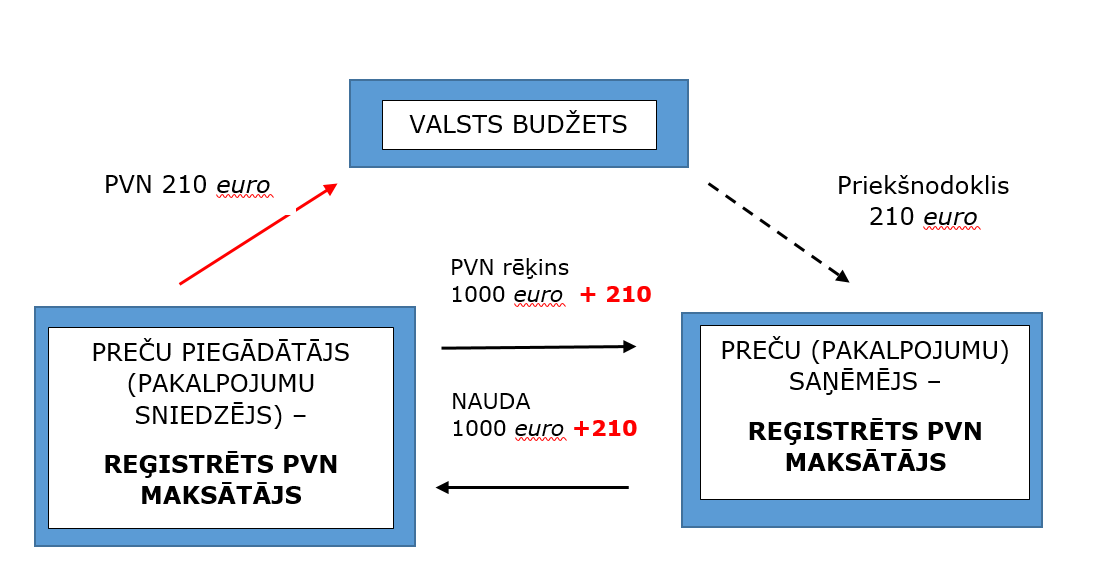

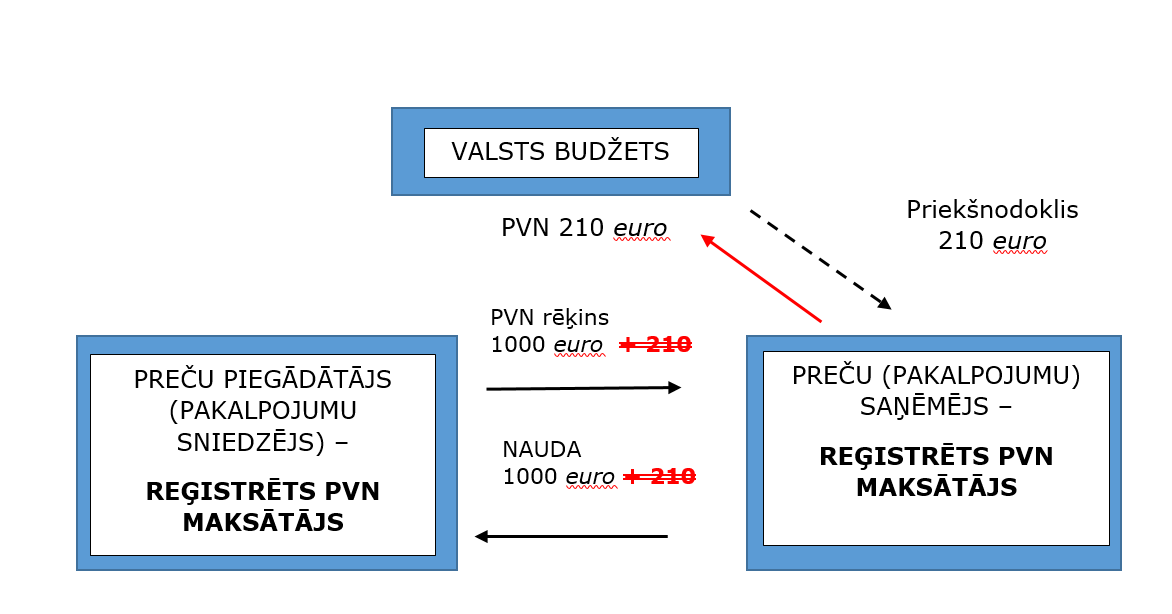

Pievienotās vērtības nodokļa likumā ir noteikta gan vispārīgā, gan apgrieztā jeb reversā PVN maksāšanas kārtība darījumiem, kas veikti iekšzemē starp reģistrētiem nodokļa maksātājiem.

Shēmās atspoguļots piemērs, kā atšķiras apgrieztā jeb reversā PVN maksāšanas kārtība no vispārīgās PVN maksāšanas kārtības, ja iekšzemē tiek veikta preču piegāde (sniegts pakalpojums) starp reģistrētiem nodokļa maksātājiem, pieņemot, ka darījuma vērtība ir 1000 euro un darījumam tiek piemērota PVN likme 21% apmērā.